Fintech前线按:标准不统一的对比,难言“高”、“低”。(ss)

作者:林菩菩(零壹智库)

来源:零壹财经网

长久以来,由于网贷监管环境不成熟,信息披露机制不完善等原因,信息披露问题一直横亘于P2P网贷行业面前。2015年以来,在相关监管部门、行业自律协会和从业机构的推动之下,信息披露情况有所改善,直观表现在于市场主体更加积极、披露信息完整度有所增加、中央及地方信披制度得到基本规范。

尽管行业整体信披程度有所加深,但是行业的逾期及坏账信息披露仍然严重不足,截至2017年6月14日,已披露此项信息的机构数量约130家,不足存量平台的十分之一。平台披露不积极、统计标准混乱等问题较为突出,信息可信度不高。

何为"逾期"、"坏账"?

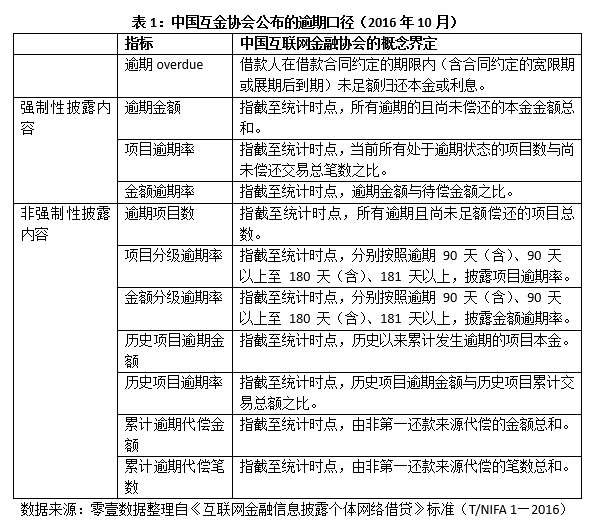

根据2016年10月中国互联网金融协会发布的《互联网金融信息披露个体网络借贷》标准(T/NIFA1-2016),"逾期"是指"借款人在借款合同约定的期限内(含合同约定的宽限期或展期后到期)未足额归还本金或利息",逾期金额、项目逾期率、金额逾期率均属于P2P网贷平台强制性披露内容,逾期项目数、项目级逾期率、金额逾期率等7个指标属于平台可披露内容,详见下表。

坏账及坏账率暂无官方统计口径,一般是指项目逾期后,通过各种手段如催收、抵押物拍卖等手段后,最终无法追索成功的贷款。目前,坏账不在中国互联网金融协会规定的强制性披露内容之列。

P2P网贷平台风险信息披露现状几何?

零壹数据对400余家正常运营的P2P网贷平台的逾期坏帐信息进行了统计,共有130家互金平台通过证券交易所、中国互联网金融协会、平台官网等渠道披露了逾期或坏帐相关信息,详情如表2所示。

130家平台中,信而富和宜人贷均已在美国纽交所上市,逾期及坏账信息根据招股说明书或经审计的财务报表获得;积木盒子、玖富普惠、开鑫贷等10家互金企业是首批接入中国互金协会互联网金融登记披露服务平台的试点单位,目前均已披露了逾期率信息;其余118家网贷平台的逾期或坏账信息根据平台官网、媒体报道等公开渠道获得。

仅就表中数据进行分析,123家平台披露了逾期信息,平均逾期率为0.26%,44家公司公示的逾期率为0.00%;除宜人贷和信而富外,57家平台披露了坏账相关信息,平均值为0.12%,中位数为0.00%。

近一年来,随着网贷监管的不断深入,越来越多的平台披露了逾期、坏账信息,但由于网贷平台本身存在"粉饰"数据的行为、概念标准混乱,导致公布的数据并不能反映行业真实风险。根据银监会统计,2016年各季度商业银行不良贷款率分别为1.75%、1.81%、1.76%、1.81%;由于P2P网贷平台的借款人资质整体上较商业银行借款人低,风险则相对更高,按此逻辑,P2P网贷平台公布的逾期率、坏账率可能不甚合理。

"逾期"、"坏账"数据为何难以采信?

首先是统计口径不一致。仅逾期率就有项目逾期率、金额逾期率、累计逾期率、当期逾期率等多种表述,而大多数平台在披露该项信息时并无准确说明,仅统称为"逾期率"。坏账信息的披露则更为复杂,大多数平台在披露信息时未厘清概念或未对计算公式给出准备说明,部分平台对各类贷款认定为坏账的临界点也不一致,导致各个网贷平台的逾期、坏账数据无法进行横向对比。

不同平台的运营特点也会影响风险数据。确切地说,大多数平台的公布的逾期坏账反映的是P2P网贷平台对投资端的履约情况,无法说明资产端风险。一种常用做法是,平台的逾期及坏账是在平台已购买逾期债权或者用风险准备金等进行垫付之后的数据,风险由网贷平台承担并未传递给投资人。

其他因素诸如平台运营时间也对逾期及坏账率统计造成较大影响,短时间内由于贷款风险无法完全释放,因此统计得到的逾期率和坏账率相对较低;但随着时间推移,风险管控水平不足的平台逾期率和坏账率将呈快速增长趋势。

如何判断P2P网贷逾期风险?

从风险信息披露现状看,单纯依靠P2P网贷官方数据是不足为信的。综合各类数据源、数据项综合判断是一种相对行之有效的方法。

一,采纳相对权威的信源。已上市公司或者上市公司子公司通过公开财报披露逾期或坏账信息,信息来源稳定、统计口径明确、数据更新及时;通过中国互联网金融协会信披系统公示逾期数据的平台,信披规范统一,便于横向对比;网贷平台官网披露的逾期、坏账信息则是"良莠不齐",数据可用性相对较差。

二,观测动态数据。各个平台业务模式不一致、统计口径不一致的情况下,单纯看数据的绝对值大小意义不大。逾期率、坏账率均是动态指标,从数据的相对变化中,我们依然可以窥探到平台的风险变动情况。

三,多项数据交叉融合。鉴于前文提到的种种因素,独立的逾期和风险数据可能无法成为平台风险水平的有效标识。网贷平台其他信息如盈利数据、业务变动情况、监管合规情况等等,都是判断平台综合风险的重要依据。