最高负债74万(信用卡9万,网贷66万,个人9万)的债友,和你聊聊还债的心路,经验和教训。

提出这个问题的时候,说明债务已经对你造成了不小的压力了。

借一笔还上,能缓一个月是一个月的办法已经让你很吃力了。压垮你的不是这50万的债务,而是隐藏在债务里的利息。

债务的构成包括:

车贷

房贷

抵押贷

银行现金贷

信用卡

网贷

民间借贷

......

还有各种非法的贷款,这里就不做列举。

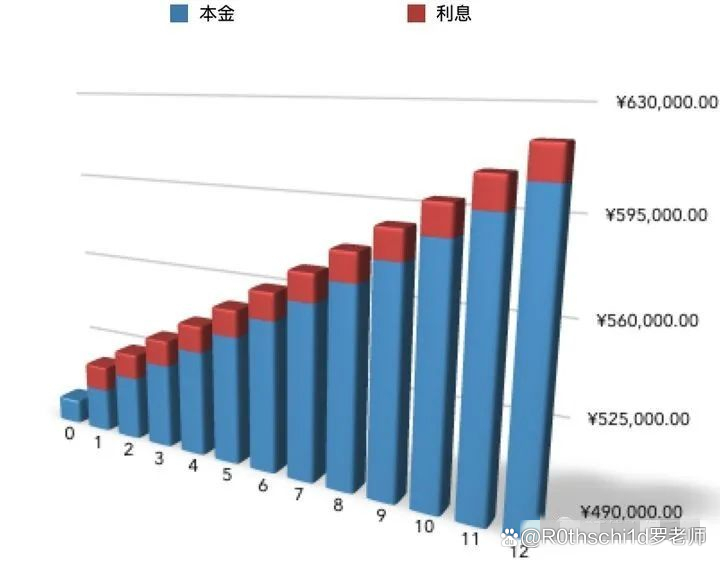

粗略的计算一下:

以信用卡和网贷这两种最常见的距离,你的月息费成本在7500-之间。取1w作为参考值,每个月的还进去1w整个50万的债务不会变动的,如果你一分钱不还,这笔债务1年之后将滚到近61万。

绝大多数人不可能一笔没还过,而是拆东墙补西墙,以贷养贷。这个期间还不到最低利息成本的时候,债务总额就增加。这个过程中由于银行的风控,一些低息的优质贷款慢慢就贷不出来了,只能去一些高息的平台贷小额的贷款。最后,等小额平台都贷不出来的时候,就面临着全面崩盘。

不知道你看到一年增长11万利息的时候作何感想,有可能这些钱已经感觉不到了。当我看到我自己负债在去年一年如何激增的时候就想到四个字:惊心动魄。

如何控制债务增长

首先面对债务

当不得不面对全面逾期时,我慌的一批。

整个人的状态就像是憋在水底透不过气一样的窒息。

什么茶饭不思,夜不能寐,是彻底的体验了一个遍。天天睡不着觉就在搜逾期怎么办,还不上钱会不会起诉,会不会上门,会不会被爆通讯录......

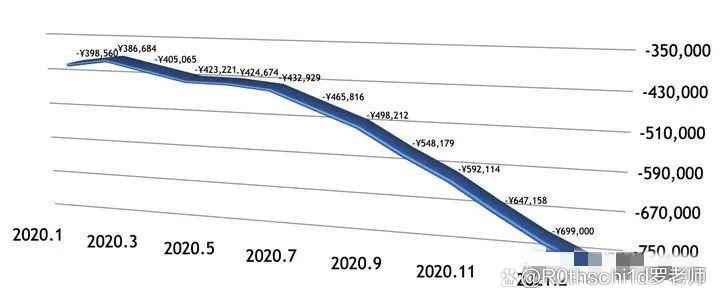

这样的日子大概过了1周多的时间,期间也去外地出了趟差,在高铁站的时候,看着一趟趟的列车飞驰而过,我告诉自己不能再这么低落下去了。于是回去打了一份征信报告,然后花了一天时间坐下来把所有的债务整理了一遍。

整理完之后就出现了上面那张债务跳水图。

说实话,看到债务的变化我缓了很久。纠结并不能帮助我解决问题。根据收集到的信息,我定下了一个基本的策略:

信用卡(停息)分期还

网贷攒钱还(协商一次性减免)

私人借款商量着还

尽可能的拉长还款的时间,以时间换空间。以后挣到钱了可以提前还款,但是当下越小的还款压力,意味着更多的赚钱机会。

其次主动沟通

沟通分两个方向:对内沟通和对外沟通。

对内沟通:

也就是和家人沟通。

很多人心里的一道坎就是不想让父母/妻子知道,担心他们知道了会“骂”自己,或者很“生气”。可是大量的案例表明:

如果债务超过了个人承受能力,就不再是个人问题,而是家庭问题了。

无论你是否接受这个现实,自己主动来沟通就能把事情在家庭还能控制的范围内解决掉,而不是再升级成为社会问题。

对内沟通最理想的情况,就是家人亲戚在不影响最基本的生活前提下,能借你一笔长期的无息贷款,以后你缓过来了慢慢还。刘强东上学的时候没钱,还不是乡里乡亲凑的路费嘛,人家发达了加倍报答他们了不是。

当然,如果家里人没钱,沟通也是有必要的。这个时候就更多是防御性的。逾期之后,催收人员总归是可以根据你的户籍地址,通过各种“打听”联系到你父母。这个时候你要提前打好预防针,那么至少家人不会被吓到,更不会这么容易的被忽悠。

这样对你来说,能节省很多的精力。

对外沟通:

这里指的是债主,也就是银行和网贷平台。

如果还没有逾期,也能撑下去保征信,还是建议你辛苦一下,给自己一个时间点,比如3个月。3个月内能优化债务(利息),就扛着。如果利息没有减少或者保持不变,就果断接受现实。

全面逾期后银行和网贷平台根据各自的风控体系不一样,会通过各种方式和阶段来催收你。你可能会受到:

短信催收(群发短信/私人短信)

电话催收(冒充法务/贷后/律师/经侦等角色)

催收函件(邮件或者快递)

律师函件(邮件或者快递)

仲裁(短信+电话)

诉讼(短信/电话/EMS传票)

这些手段会随着你逾期的时间不断升级,从骚扰你本人到骚扰你的家人,甚至你的朋友/同事等。

你要做好心理准备。

按照法律法规,催收在联系得到你本人的情况下不得向与债务无关的第三方进行催收。但是事实上,你明明知道是这家平台的催收在骚扰你的父母,你就是拿不出证据。

在任何时候,投诉举报都是一个很有效的维权手段,但是基本要求是:有理有据。光“有据”这一条,就拦住了大部分维权的人。

只有一种情况,可以让你在结清欠款前能回到岁月静好:与债主协商。

银行有《商业银行信用卡管理管理办法》第七十条规定,对处在特殊情况下的持卡人,债务超过偿还能力且有偿还意愿的可以协商还款。那么只要符合“特殊情况”,银行还是非常主动的提供方案,帮助“诚实而不幸”的负债人的。

至于网贷,部分网贷是有相关的协议,但是绝大部分网贷只能攒够欠款协商一次性分期了。至于催收,引用非知名人士的一句不出名的话:

催收嘴里的话,一个标点符号都不要相信。

能安安静静的挣钱有个大前提,你有钱协商。这就到了最后一点:

最后努力挣钱

我自己的债务逾期太突然,以至于我身上一点备用现金都没留。

导致我为了吃饭甚至去送过外卖,跑过滴滴专车,要不是因为凑不够买装备的钱,差点还去做了代驾。最后好在好朋友给了我一份兼职工作,然后我趁着喘息找到一份稳定的工作,这样才不会那么奔波。

但是我知道,近80万的债务通过打工是还不了的。通过外卖和专车更不可能!至于题主50万的债务也是一样啊。

这些债务只能通过“厚积薄发”,才能慢慢消化掉,急不得的。

当然,努力是肯定不能少的。但是努力的前提,是不停的学习,反思和复盘:用我当下的技能和经验如何让中期和长期利益最大化。

大几十万的负债解决起来的思路,就不能是单单还钱这么简单了。必须考虑的是还清钱之后,如何让收入继续增长。再高一点的追求,就是在还钱过程中就开始高速的成长。

博多舍费尔在他的《财务自由之路:七年成为千万富翁》里关于债务的篇章就讲过这样一个非常重要的原则:

不要用超过你可支配收入50%来偿还债务。

举个例子:你收入,基本开销4000块,那么剩余的6000里,你用来还款的金额不能超过3000块。

第一次听到这个答案你的反应肯定是:这不可能!

如果给你解释这个背后的目的,是改变你的收入结构,你是不是愿意多听几句?

有心人这个时候就会问了,还有3000做什么?

储蓄+投资

仅仅通过基金定投,我半年就获得了的收益。这个占我2020年全年总收益的1/4。本金也不到5w。如果不是债务崩盘,那么这笔收入有可能会继续增长(也有可能跌成鬼)。关键我什么都没做,就让我尝到了被动收入的甜头。

这个时候再和你讲负债了也要抠出钱来投资,说的通了吗?

总之,想要尽快还清债务的第一要务,是理清债务。然后以此为根据,设定优先级。最后坚定的执行下去。

冰冻三尺非一日之寒,解决债务也是一样。

除了积极主动的态度和坚定的信念,还需要你有耐心。

守得云开见月明,与诸君共勉。