导读

90年代去深圳摆地摊的人,如今都是大老板;04年开淘宝店的人,坚持下来年销售额轻松过千万;05年开始炒房子的人,如今固定资产动不动好几个亿;07年开始炒股的,几乎都是坐等着赚钱。几年前,国家大力发展互联网金融,现在机会又来了,较早投资P2P理财的客户,资产已经翻倍,跟上时代的脚步,才能获得财富。多听听专家的声音,多看看时代的趋势,你才能拥有未来!

世界银行高级副行长、首席经济学家林毅夫一针见血地指出:“穷人把钱存入银行,实际上是补贴富人”。在中国有一个奇怪的现象:穷人到银行存款,富人到银行贷款。结果穷人越来越穷,富人越来越富!中国的老百姓只要坚持3个月之内不存钱,房价将跌穿。

曾经银行利率高的时候,你没有珍惜,而现在存款利率越来越低,钱越存越穷,你才后悔莫及。

现在国家大力支持的互联网金融P2P理财方式又摆在你面前,并且利率随着市场环境也在持续下降,有的人却还在观望!

而往往更多的人,却在淘宝店饱和了,想去参与了。楼价见顶了,争相恐后买房了。股市庄家获利离场了,散户终于鼓起勇气杀进股市接盘了。人们总是喜欢说,等你成功了,我在与你合作,但却忘了,等他真的成功了,你们的距离已经太远了。

1999年,雷军拒绝了马云,也拒绝了一个阿里巴巴帝国;

2004年,张瑞敏拒绝了马化腾,也拒绝了一个腾讯帝国;

2002年,孙正义投资了阿里巴巴2000万美元,收获了580亿美元。

2012年,王刚投资了滴滴70万,收获了35亿。

2013年,聪明的投资者选择P2P理财,资产已经接近翻倍。

2016年,请你认真对待给你分享财富建议的人。

2017年,理财必选P2P模式。

现在,国家大力支持的互联网金融再次摆在你面前,P2P越来越安全,虽然收益一直在下降,但是也无法阻挡投资者的理财热情,P2P网贷其他各项主要指标又创出新高!

2017年,全国P2P累计交易量突破4万亿,创历史新高;

参与人数日均55.93万人,创历史新高;

资金银行存管数量、ICP和EDI许可证,创历史新高。

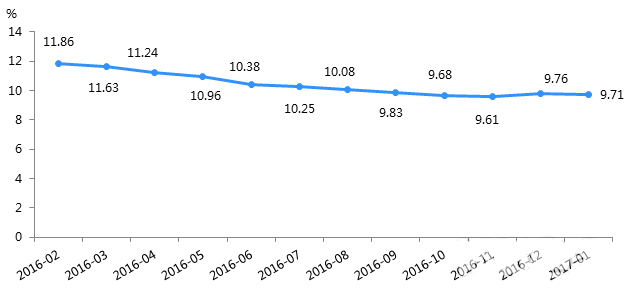

目前行业平均利率为9.71%,监管部门称,明年行业收益将降至8%左右,行业连续降息原因如下:

1.央行多次降准降息,降低社会融资成本,P2P行业也将降低借款人利率,回归利率市场化,投资者更加安全。

2.网贷“基本法”要求平台多个硬性指标门槛,所以公司运营成本将小幅上升,所以需调整利率。

3.行业迎来史上最严监管年,随着多份监管文件的密集出台,在强监管之下,网贷平台和投资人都逐渐回归理性,多家平台纷纷下调利率,投资者更加安全成为最大受益人。

4.算上长期标的以及平台活动,目前P2P理财平均收益还是能够达到10%的,但是等到了明年降至8%甚至更低,假如你有100万,你将凭空少获得2万元以上的收益。

根据了解,由于年底金融平台回笼资金,传统金融机构收紧银根,而投资者手捏着年终奖,都以安全稳健,收益适中的P2P理财为主,所以年底至春节前,P2P行业债权或将出现稀缺紧张现象,理财需排队的时代来临了!

为啥会出现大规模的降息?

一、平台需要盈利

P2P在初期发展主要在于对资金端的争夺,那时候投资人对于行业还不是很熟悉,也不是很信任,因此P2P平台需要借助高收益来吸揽资金。不过随着互联网金融的普及,投资者对P2P的接受度越来越高,与此相对的是,高收益的优质资产却越来越少,一些平台陷入资产荒之中。资产越优质,借款人在议价方面就越占据主动权,P2P平台降息也就成为必然。这种利用利率进行竞争的负面影响已经显现。

回馈投资人的超高收益率需要有人买单,平台不能牺牲自己的利益,想要最后由借款人承担后果。但是直白的说,P2P的借款人是被银行拒之门外的,这些借款人风险性比较高,极易出现问题,进而导致逾期,平台想要继续运营下去,只能选择垫付,当坏账率越来越高,平台无力支撑,自然就会走上倒闭的道路。而市场上还活着的平台,极少数有在盈利的,平台也意识到这个问题,选择降低年化收益率。

二、顺应监管要求

从15年开始,监管部门对网贷做了一些调整,16年集中出台了多个整改方案,各地设立行业协会,进行行业自律。平台的合规成本,每年高达千万,平台就不能拿出高额的收益给投资人,再加上缺少优质资产,央行降息,借款人有了更多的选择,不愿意花费太多的代价来换取资金,P2P想要留住借款人,只能从降低投资人的收益率方面下手。投资人也知道超过24%的利率是不受法律保护的,随着政策的逐步完善,对网贷有了更深的认识,市场逐渐回归理性。

P2P降息除了受监管影响外,更多的是因为自身发展的需要,是行业走向成熟的标志,投资最重要的不是高收益,是保住本金,安全是需要付出代价的,小伙伴们要理性的看待这件事。

这样看来,P2P平台降息的原因并不单一,而是多种因素综合的结果。对于投资者来说,P2P平台的收益走低,则是意味着更高的安全性,但是投资之前依然要全面考察平台的各项背景资料。

降息后的P2P还值不值得投?

用一个简短的爱情故事来形容降息和平台与投资人就是,曾经用高息来留住你,是想着露水情缘,只在乎曾经拥有不在乎天长地久。后来冷静下来,确定想要细水长流,也担心过,你会不会嫌弃平平淡淡。但是也相信你会理解我的精打细算,都是为了日积月累的幸福。

投资者如何应对降息?只要注意以下几点即可:

用好每个平台的自动投标功能

适当增长投标的期限,降低降息带来的损失

适当增投一些有潜力但是没啥知名度的平台

趁有活动时,适当加大投资

考虑其他投资方式,比如基金

平台降息是为了合规调整,稳健发展。但毕竟,林子大了,什么鸟都会有。不是所有的平台降息都是赤子之心。为了预防投资者朋友遇到“我本将心向明月,奈何明月照沟渠”等狗血剧情。还是要提醒,降息不代表更安全,选择平台要有依据。

现在有很多平台都有投资机构介入的情况(风投系)。投资机构的专业程度显然是自然投资人无法比拟的。而被投资机构看中的网贷企业,在资产优质程度、企业盈利预期等方面的优势也是相当明显的。

就算遇到心仪的机构,也要记得看一下三点:

资金安全方面的,要选择有银行存管的平台是肯定的。

项目保障方面,建议要选择具有第三方融资性担保的项目,还需留意项目是否足值抵押物等。

项目质量方面,可以搜搜有没有相关项目信息披露啥的。

结语:在P2P理财收益“降温”的同时,这个行业的合规、健康发展也能提速,那些有问题的平台能尽快被淘汰。当然,不管怎样,都希望各位投资者都能选到靠谱的平台,在大面积降息之前抓住投资红利!

在行业集中降息之前,抓住利率红利期的尾巴,也许理财只是一天只差,利率可能就是天壤之别,千万别跟财富过不去,所以赶快行动进行理财吧!

另:大量粉丝还没有养成阅读后点赞的习惯,希望大家在阅读后顺便点赞,以示鼓励!同时,如觉文章不错,请转发更多朋友哦!坚持提供优质文章,一路相伴与您共同成长!

近期文章精选(点击阅读):

?银行终于瞒不住了,P2P成为最佳理财方式,央妈为行业正名!

?中央一套,中央二套,多次正面报道P2P,2017年可以放心投了!

?再次科普:P2P公司倒闭了,你的钱怎么办?看完就请放心吧!

?恭喜P2P投资者,国务院一天6道"令牌"!你的钱包更安全了!

?昨夜,《焦点访谈》再为P2P正名,合规平台将迎来井喷式发展!

?央视13次正面报道P2P,《新闻联播》6次,你还在担心什么?

?您考虑的P2P理财风险,国家已经替您考虑过了,请放心投资!

?P2P理财这次厉害了,与银行、保险合作!还写进教科书!

?P2P利好,投资后受到17部委保护,想不安全都难!

我们来看一下主要理财渠道实现资产翻番所需时间:

1.储蓄:现在1年期的定期存款利率是1.5%,本金翻一番需用时间:72÷1.5=48年。

2.股票:股市不同于固定收益类投资,风险较大。长期来看,股民中7赔2平1赚的格局永远不会变。

3.余额宝:按余额宝最近的收益2.5%计算,本金翻番的时间为:72÷2.5≈29年。

4.互联网金融理财:年化收益率10%左右,本金翻番为:72÷10≈7年。

5.私募股权基金:未来正式进入人无股权不富的时代,股权能让你十年改变你家族财富层次。

6.保险产品:不是增值的理财工具,但是可以抵御财富意外的损失,避债避税的最好避风港。

投稿邮箱: