来源丨网贷之家研究中心

作者丨刘美茹

截至2019年4月,已有宜人贷、信而富、和信贷、拍拍贷等9家P2P网贷平台的相关公司完成IPO上市,其中有5家于2018年登陆资本市场(2家登陆纽交所、2家登陆纳斯达克以及1家登陆港交所)。富勤金融、泰然金融以及合众e贷也已经向美国证券交易委员会提交招股书,计划在纳斯达克上市。你我贷的母公司嘉银金科确定2019年5月10日登陆纳斯达克市场,计划发行350万ADS(美国存托股票),发行价格定为10.5美元。

本文通过深入解读你我贷招股书,从盈利和业务两个角度综合分析你我贷当前的发展情况,发现你我贷相比2017年主要有以下变化:盈利水平有小幅上升,规模经济效应开始显现,促成贷款量呈现稳定增长态势,平台人气有所提高,资产质量也有明显改善,但也存在资产负债率水平过高等问题。

1

基本财务状况分析

1、净收入稳中有升

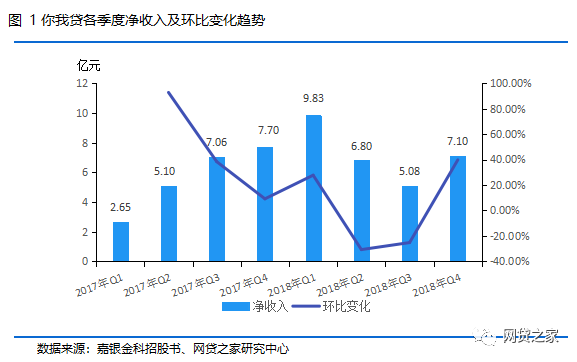

招股书数据显示,你我贷2017年净收入22.51亿元人民币,环比2016年5.91亿元增长281%,这主要得益于促成贷款规模的大幅增长;你我贷2018年净收入28.82亿元,同比2017年增长28.03%。

下图展示的是你我贷2017年至今各季度的净收入绝对值及环比变化走势,数据显示:2018年一季度之前,你我贷各季度净收入虽然增长速度有所下降,但一直保持增长态势;二、三季度净收入的下降,主要是因为受行业整体风险集中爆发影响,借款人违约率升高,出借人信心下降,平台的放贷规模压缩导致;四季度你我贷因行业回暖,再加上获客激励投放的增加,由此放贷规模扩大,净收入出现小幅回升。

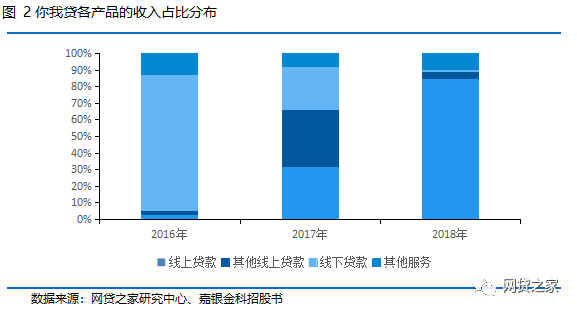

2016年至今你我贷的各产品收入结构有较大变化。根据招股书数据显示,2016年你我贷的收入来源主要是线下贷款,占比高达81.9%;2017年大幅向线上贷款和其他线上贷款倾斜,二者合计占比66.3%,线下贷款仅占26%;而2018年84.91%的收入来自线上贷款,线下贷款仅占比1.49%,其他线上贷款占比4.04%。

这主要是因为你我贷在2017年7月暂停与线下资产提供方上海嘉银金融服务有限公司的合作,2018年2月起全面暂停了线下资产的上线。而其他线上贷款主要指的是借款金额较小且期限短的小额信贷产品,根据招股书介绍,该产品受监管政策的影响,已全面暂停。

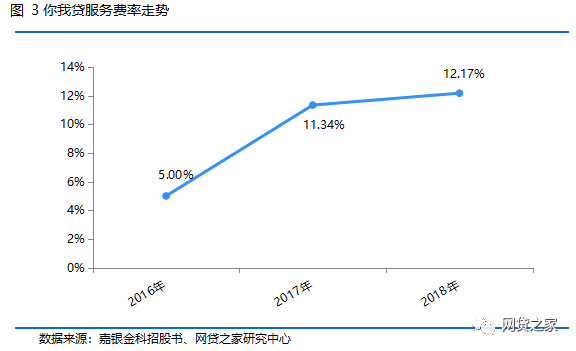

本文以净收入与同期促成贷款量的比值,用以衡量你我贷的服务费率水平,简单而言,若服务费率为1%,则表示该平台成功促成100元贷款,将获得1元的服务费收入。

你我贷服务费率逐年升高,说明产品组合结构改变有效。如下图所示,2018年的服务费率为12.17%,相比2017年增加0.83个百分点,比2016年5%的服务费率增加了7.17个百分点。此数据表明随着你我贷的产品组合结构的改变,其获得收入的效率也有大幅提高。

2、规模经济效应显现

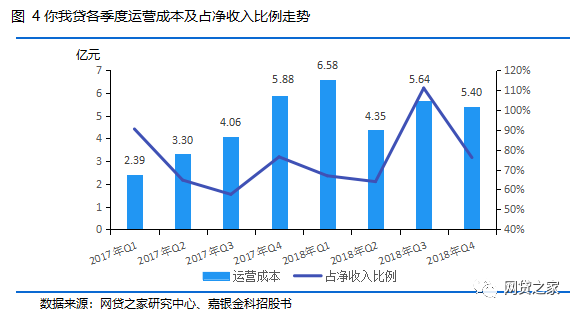

招股书数据显示,2018年你我贷总运营成本21.97亿元人民币,同比2017年15.64亿元增长40.44%。2018年运营成本的增加,一方面是获客成本的增加,一方面是本金保障计划的坏账拨备由2017年0.42亿增加至4.68亿元。

如下图所示,2018年二季度之前,随着你我贷放贷规模的增长,其各季度的运营成本保持稳定增长态势,但增长速度放缓,并且运营成本占净收入比例也呈现下降趋势,规模经济效应开始显现;2018年第三季度因逾期率上升,导致本金保障计划的坏账增加,且净收入水平下滑,导致运营成本占净收入比例大幅上升;2018年第四季度运营成本绝对值环比三季度变化不大,但由于净收入的增加,运营成本占净收入的比例有明显下降。

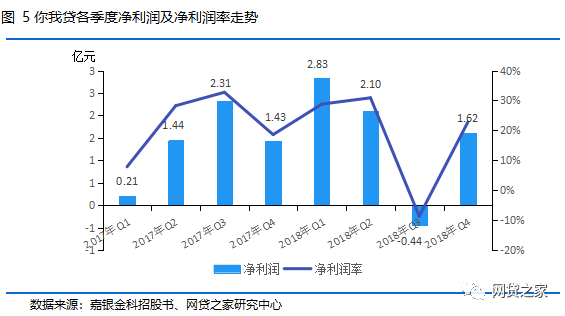

3、2018年盈利6.118亿元亿元

你我贷2018年净利润为6.118亿元人民币,同比2017年5.4亿元增加13.38%。

从你我贷各季度的净利润数据来看,2018年第一季度净利润最高,为2.83亿元;第三季度受违约率上升影响,亏损0.44亿元。第三季度出现亏损一是因为该时期行业风险集中爆发,出借人投资活跃度不高,整体放贷规模压缩,收入大幅减少,再加上你我贷在第三季度提取了2.62亿元用于补充本金保障计划的坏账。

另外因产品组合结构的改变,平台的获客成本也有所增加;第四季度因市场环境有所缓解,平台的放贷规模增加,净收入水平提高,运营成本环比变化不大,平台扭亏为盈,净利润为1.62亿元。

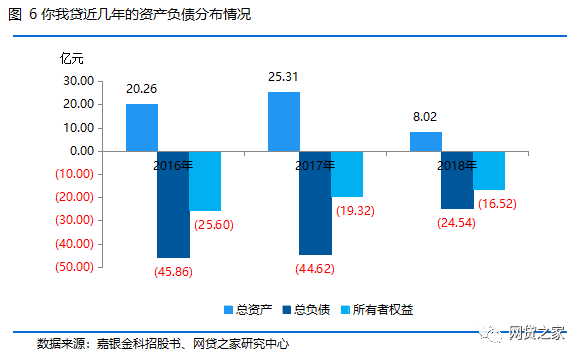

4、所有者权益出现亏损

你我贷自2016年开始,所有者权益一直处于亏损状态。如下图所示,截至2018年底,你我贷总资产为8.02亿元,总负债24.54亿元,所有者权益亏损高达16.52亿元,资产负债率高达306%;2016年和2017年的亏损也分别达到25.6亿元和19.32亿元。

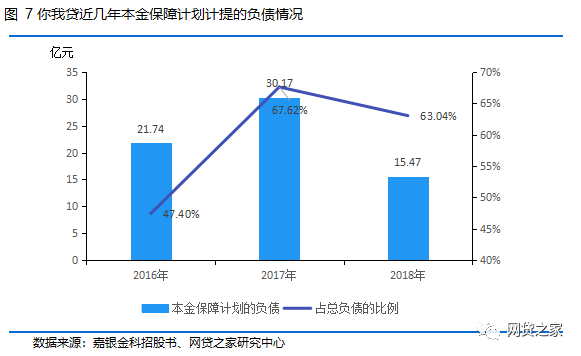

你我贷近几年财务状况呈现负债过重的状况,从数据上看,主要的原因是本金保障计划计提的风险拨备较多,占总负债的比例在2018年已高达63.04%,但该负债只是计提的风险拨备,不一定全部转换成负债。随着本金保障计划覆盖的贷款余额减少,你我贷计提的拨备也在逐渐减少,如下图所示,2018年计提15.47亿元,相比2017年减少14.7亿元。

当前本金保障计划覆盖的贷款余额还有49.48亿元,假设按照10%的逾期率计算,减去本金保障计划资产净额和受限制现金的0.48亿元,你我贷也需要拿出至少4.47个亿对本金保障计划进行补充,这对于你我贷后续一年多的盈利状况可能会产生不利的影响。

2

业务数据概况

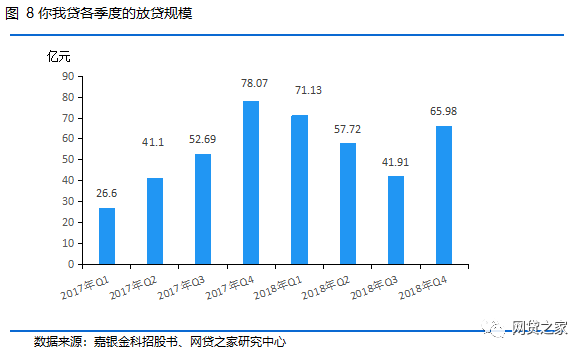

1、促成贷款量开始回升

如下图所示,你我贷2017年的放贷规模一直维持稳定增长,进入2018年后开始逐步下降,从2018年第四季度开始回升。2018年前三季度的下降,主要是因为当期行业正处于备案延期、风险集中爆发时期,行业景气度水平相对较低,而第四季度的小幅回升,一方面是因为平台马太效应的显现,另一方面可能是行业景气开始小幅回暖。

2、贷款余额增速放缓

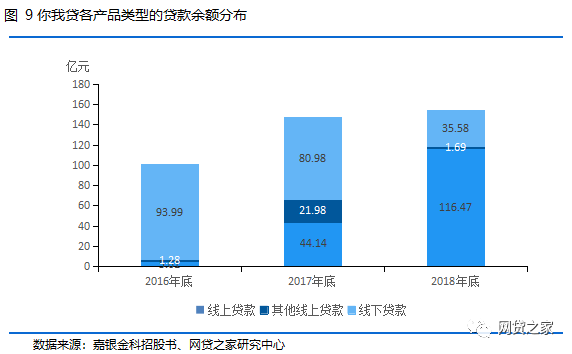

截至2018年底,你我贷的贷款余额为153.74亿元,相比2017年147.1亿元增加4.51%。

下图展示的是你我贷各产品的贷款余额分布,2018年底线上贷款的贷款余额高达116.47亿元,占比75.76%;线下贷款的贷款余额为35.58亿元,占比23.14%;其他线上贷款由于借款期限相对较短,且该产品已经暂停,其贷款余额仅还有1.69亿元,占比1.10%。

3、借款人获客成本增加

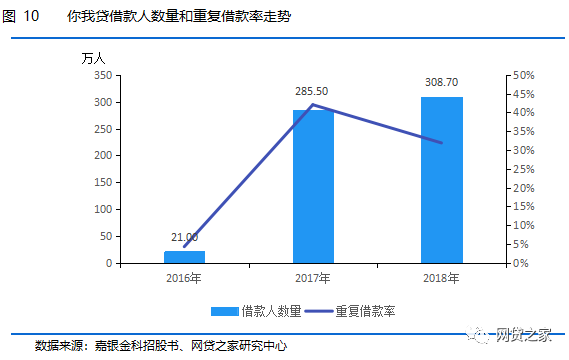

随着你我贷产品结构的变化,其借款人数量也有大幅度增长。数据显示,2016年你我贷的借款人数量仅有21万人,平均借款金额5.37万;2017年借款人数量相比2016年翻了10倍以上,高达285.5万人,平均借款金额也降至3805元;2018年借款人数量308.70万人,相比2017年增长8.13%,平均借款金额随短期借款产品的减少,也回升到6896元。

因为其他线上贷款产品覆盖的借款人群大部分借款金额低,且频率相对较高,所以导致你我贷2017年的重复借款率达到近三年的顶点,为42.07%;2018年的重复借款率有所下降,为31.9%。

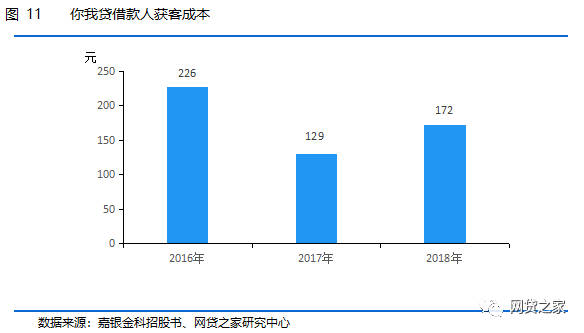

如下图所示,2016年你我贷的借款人获客成本最高,达226元,主要是因为2016年多是线下资产,其需要支出大量的线下门店运营费用、销售人员的人力支出等;2017年获客成本最低,仅为129元,因为随着线上资产的全面铺开,且其他线上贷款产品面对的人群范围较为广泛,广告宣传等费用相对较低,且节约了很多线下资源的支出;2018年的获客成本回升至172元,根据其招股书说明书介绍,是为降低平台的逾期率水平,对于借款人的风控审核开始从严,再加上整体市场竞争也较为激烈。

4、出借人续投率持续走高

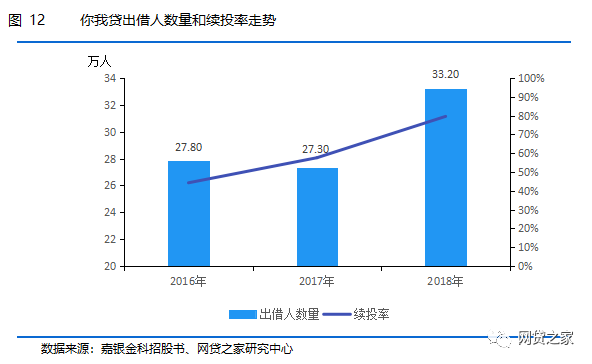

你我贷的出借人数量近几年相差不大,续投率呈现走高趋势。如下图所示,2016年出借人数量最多,有27.8万人,平均投资金额5.64万元;2017年稍有下降为27.3万人,但平均投资金额有所上升,达到8万元;2018年的出借人数量已达到33.20万人,平均投资金额小幅上升至8.07万元。

随着你我贷对于老出借人通过加息或优惠券等奖励活动力度的加大,平台的续投率水平逐年升高,2018年已达到79.6%,相比2017年高出22个百分点。

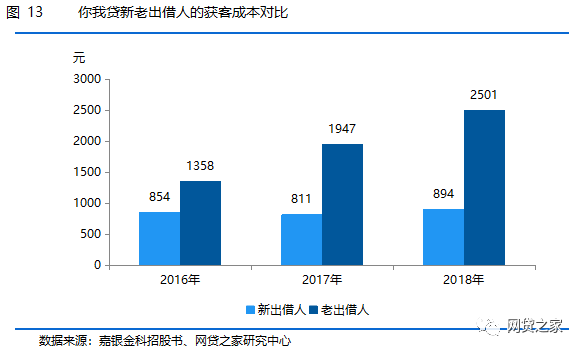

你我贷更侧重于提高用户粘性,对于老出借人的获客成本一直高于新出借人。如下图所示,你我贷新出借人的获客成本基本在1000元以下,而对于老出借人的成本在2018年已高达2501元。这主要是因为老出借人的忠诚度相对较高,投资金额相比新出借人要大,且对于平台的风险承受能力相对较高。

5、2017年逾期率水平较高

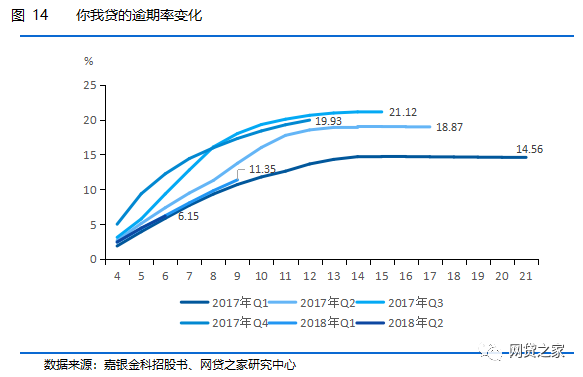

下图展示的逾期率计算公式为某季度发放贷款逾期本金/该季度放贷本金总额(M3+delinquencyratebyvintage,下文简称Vintage),通过该口径计算的逾期率能反应平台各季度的资产质量。

数据显示,2017年第三、四季度的Vintage逾期率水平明显高于其他时期,其中第三季度最高值达到21.12%。2017年你我贷开展了借款期限较短的业务,导致第三、四季度在账龄初期的逾期率水平就相对较高;后期逾期率的持续上升,主要因为行业在2018年6-8月的风险集中爆发,借款人还款意愿降低,平台的催收难度也较大,累计的呆账金额较高。

2018年二季度的逾期率水平有明显下降,一是因为逾期率水平相对较高的其他线上贷款产品全面暂停;二是你我贷对于借款人的资质审核开始从严。

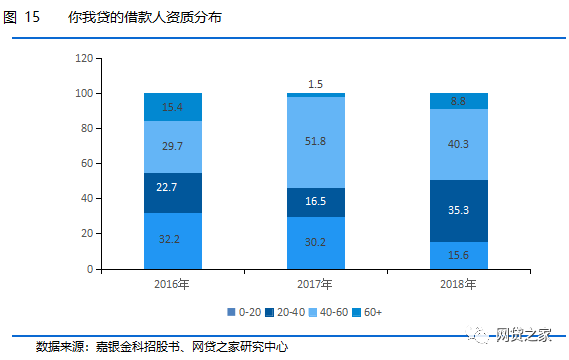

下图展示的是近几年你我贷不同信用分的借款人贷款余额分布,即代表的是你我贷的资产质量。从图中可看出,2018年信用分在20分以下的借款人贷款余额占比明显降低,相比2017年下降了14.6个百分点,60+以上的占比相比2017年高出7.3个百分点。

2017年的借款人信用分主要分布在40-60分,占比高达51.8%,其次是0-20分的借款人占比30.2%,此数据直接说明了你我贷2017年逾期率走高的原因。

3

总结

对于你我贷而言,当前影响盈利状况的主要风险是本金保障计划所覆盖的资产逾期率超过预期,这对你我贷2018年的盈利水平产生了负面影响,但本金保障计划所覆盖的资产预计在2020年第一季度存量将会清零,且随着贷款余额逐渐减少,该资产对你我贷盈利水平的影响可能会有所降低。

P2P网贷行业在2018年6~8月经历了“雷潮期”,行业整体景气度下降,出借人信心不足。你我贷此刻选择上市,对于平台而言,一方面能够提升品牌知名度,加强竞争优势;另一方面通过上市获得融资,可加大平台运营投入以及其他战略性支出,对平台资金流也是有效的补充。此外,平台的成功上市,一定程度上也有利于提振行业发展信心。

来源|网贷之家研究中心作者:刘美茹

声明|登载文章内容仅供传递信息,不构成投资建议,转载请注明来源网贷之家。

持牌系消金公司赚钱能力哪家强?仅2家一年净利超10亿(名单)

揭大平台风险数据披露情况:14家累计代偿金额超10亿(名单)

4月网贷月报:全国正常P2P平台数量首次跌破千家

速看!2018年至今的问题平台都有这七大特征

原创不易,你“在看”就是对我的最大鼓励!

举报/反馈

举报/反馈