[汽车之家家家金融]近日,全国首例个人破产案件在温州办结。说到个人破产制度,在国外,个人申请破产早已不是什么稀奇事,个人破产如果只是财务状况出现问题或许还有东山再起的机会,但个人破产常常伴随的是个人信用破产。

一旦发生信用破产,失去社会对个人的基本信任,恐怕就很难再翻身了,有些人甚至因此沦落到无家可归的地步。

国内对个人征信的重视程度远没有发达国家来得那么高,但最近10年来伴随着互联网,尤其是移动互联网的发展,普惠金融突飞猛进,借贷类产品深入渗透,居民对借贷产品的需求和使用率不断攀升。在这个过程中,征信体系也在不断完善。

目前来说,在国内个人征信有问题主要会影响到贷款买房、买车,办理信用卡、消费贷等行为。单就买车而言,只要不是全款买车,无论是传统贷款买车还是信用卡分期买车或者采取融资租赁的方式购车,都是需要查征信的。这里说的是央行的征信报告,银行或其他接入央行征信系统的金融机构会定期向央行报送申请人的行为数据,由此形成详细的个人征信报告。

想要维持一份好的征信报告,就要知道哪些行为会毁征信。咱们不妨由借贷机构在审核申请人资质时的几个参考要点入手,具体看下哪些因素和行为会毁征信,最终影响贷款买车。一份央行征信中心出具的个人征信报告包括以下几个部分。

一般来说,借贷机构查看申请人的征信报告会重点看申请人的负债情况、信用情况以及其他风险影响事项等。

影响负债情况的重点事项

1、负债或授信额度过高

负债过多,包括已有房贷、车贷、消费贷、信用卡债等,负债额度远超过了申请人的收入情况,这种情况下金融机构大概率会拒绝放款。一般情况下,申请贷款时月收入金额是月还款总额2倍左右的时候,申请贷款是很容易获批的,一旦月收入金额低于月还款总额时就容易被金融机构“挑毛病”了。

2、过度使用借呗、微粒贷、京东白条等产品

现在的年轻人很多习惯了使用借呗、微粒贷、京东白条等产品,但这些产品虽然用时方便,却会上征信。

3、给他人做大额担保

为他人做贷款担保也是会体现在征信报告中的,担保金额较大的话,意味着你有一笔潜在的债务,且一旦被担保人失信,你要负连带责任,无形中提高了申请人的风险,影响到车贷的申请。

影响信用情况的重点事项

1、逾期还款记录

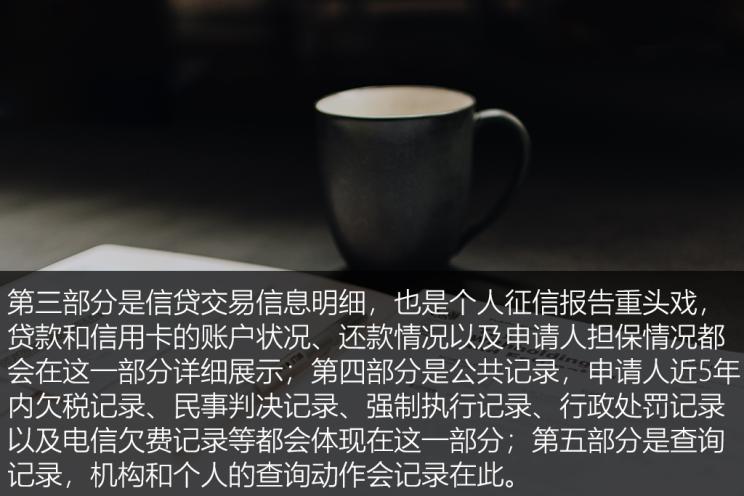

在第三部分信贷交易信息明细中有申请人名下各种房贷、车贷、其他贷款以及信用卡的还款记录,一旦被金融机构上报逾期还款,则会体现在这个部分。关于逾期还款,车贷等贷款的逾期上报规则和信用卡逾期上报规划有所区别。

2、公共记录中的不良信息

如果申请人征信报告中出现欠税记录、民事判决记录、强制执行记录、行政处罚记录以及电信欠费记录等也是其个人信用堪忧的一个作证,申请车贷容易被拒。

其他风险影响事项

1、过多的“查询”记录

机构和个人查询征信也会被记录在征信报告中,一般“查询”记录会展示过去2年内何人何时因何种原因的征信查询记录。

2、过多的“贷后管理”记录

有信用卡的朋友,不少人盲目追求高额度,会经常在发卡行的或者手机APP里点击提额,这个动作可能会激发银行查询个人征信报告,征信报告中会多一笔“贷后管理”记录。同样的,申请信用卡分期也可能会产生“贷后管理”记录。总的来看,征信报告中的“贷款管理”属于中性信息,影响没有逾期记录大,但也会产生不利影响,尽量避免。

以上行为产生的征信不利影响无法消除,而一些客观原因或者银行等金融机构自身原因导致的征信不良记录是可以申请消除的。

回归主题,如征信已经“花”了,甚至是成为了坏征信,还能贷款买车吗?如果征信中出现“连三累六”逾期记录(2年内连续三次或者累计六次逾期),无论申请银行车贷还是申请厂商金融车贷,大概率直接被拒。如果有逾期记录,但是逾期次数不多,申请银行车贷也是有难度的,这时可以选择申请厂商金融的车贷产品,或者还可以试试申请“1成首付”买车,门槛都相对低一些。

具体申请时还可提供以下补救措施,包括:

1、提供财产证明等详尽申请材料

跟金融机构说明自己的征信情况,同时提供尽可能多的申请材料,其中最为关键的是财力证明,包括房产证明、车辆证明、存款证明、股票或其他投资产品证明等等。

2、降低额度需求

不妨提升买车首付比例,降低贷款比例与额度,征信不好的情况下,降低额度需求是上策。

3、提供担保或者抵押

办理车贷等业务,如果个人信誉难有说服力,不妨提供担保或者抵押,相对更容易申请,额度也更有保障。

最后,家家金融编辑给大家普及几个维护个人征信的小常识:

1、尽早告别“白户”

有意识地积累自己的征信记录,为以后申请房贷、车贷做准备。最简单的方法就是申请一张信用卡,日常使用,注意事项即避免逾期还款,可绑定自动还款功能。车主可以到汽车之家“我-我的钱包-车主信用卡”中申请汽车之家联名卡。

2、避免频繁查征信

虽然查询征信很方便,但是尽量避免频繁查询,因为查询征信这一动作也会体现在征信报告中,频繁查询会让银行认为你缺钱,相应地,风险就比较高了。

3、千万不要逾期

无论房贷、车贷、消费贷还是信用卡,只要用了,一定要按时还款,避免因为逾期而产生不良信用记录。

4、规避替他人或企业担保

为他人或企业担保也会上征信,且多数时候是负面影响,尽量避免吧。

5、别忘了生活缴费等也要按时

这些生活细节的信息也会体现在个人征信报告中,比如电信欠缴、税务拖欠等,关乎个人信用,要重视起来。

以上就是本篇内容,近期有贷款买车计划的朋友不妨先查看下自己的征信报告,尽早发现异常并及时处理。名下已经有车贷的朋友,请务必做好贷后管理,一定要及时还款,避免车贷逾期。(汽车之家家家金融)

1成首付轻松买新车