作为头部助贷平台,玖富万卡的科技能力着实可圈可点。但在增信助贷模式中,玖富万卡利用贷款保证保险包装的综合息费实在太高。

撰文|陈大柴

出品|消费金融频道

在增信助贷模式下,助贷机构通过保险公司或融资担保机构为资金方发放的贷款购买保险等增信服务,以防贷款逾期风险。增信服务既能为用户提供更多借款机会,又可以保障资金安全。但这种增信模式在玖富万卡身上发生了变种。

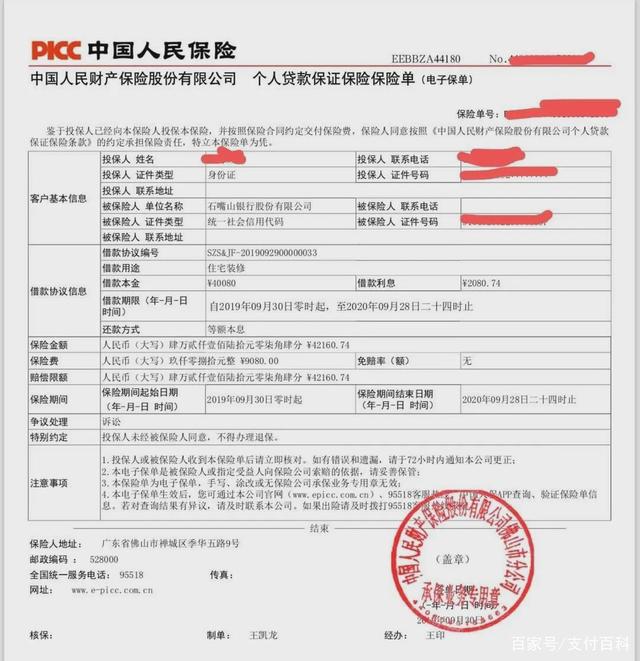

头部助贷平台玖富万卡近日因搭售保险问题被用户疯狂“控诉”。「消费金融频道」从借款人朱女士那里得知,其去年9月份在玖富万卡上借款元,被收取保险费用9080元,合同中的借款本金合计为元。值得注意的是,朱女士的借款利息2080.74元,远低于其所支付的保险费用。

保险合同显示,朱女士“被”购买的是中国人民保险的个人贷款保证保险,投保人是朱女士,被保人是放款方石嘴山银行,保险金额为借款本息.74元。朱女士称,在申请贷款时并没留意到关于购买保险的提示。

在借款人投诉玖富万卡搭售保险、贷款利息过高等问题后,玖富万卡称平台仅为导流App,对接金融机构,账单综合息费未超过年化36%,符合相关规定。事实上,玖富万卡包含增信保险费用在内综合息费已超36%。

在朱女士的贷款明细中,实际到账金额元,贷款期数12期,每期还款3512.49元。如果按照IRR口径计算,朱女士的这笔贷款实际年化高达60%,远超监管规定的利率红线。不满利率和保费,朱女士向玖富万卡提出退保费的诉求,而玖富万卡工作人员表示必须一次性还清剩余本息才能退一半保费。

虽然此前监管仅整顿现金贷捆绑意外险,没对信用保证保险之类的增信保险作出限定,但监管明确规定了险企不得承保超过国家规定贷款利率上限的现金贷产品。

银保监会发布的《信用保证保险业务监管暂行办法》规定,禁止保险公司承保违反保险原理、超过国家规定贷款利率上限等信保业务,禁止保险公司以拆分保单期限或保险金额、通过保单特别约定或签订补充协议等方式开展信保业务。

业内人士表示,部门助贷平台搭售的保险在实质上也属于利息,平台把利息和手续费转化成保险的形式能规避36%的红线,从而使得平台利率看起来更加合规。此外,助贷平台还能通过搭售保险获得保费返佣,返佣比例甚至高达保额的90%以上。

在借款人指出的诸多问题中,玖富万卡更像是在利用信用保证保险的增信功能包装不合规的贷款利息。除了朱女士,许先生2019年8月在玖富万卡上借款7800元,实际到账只有5000元,平台直接扣了2800元的保费。许先生的这笔贷款分24期还,每期需还款358.13元。其实际年化利率也超出法律规定。

玖富万卡是美股上市公司玖富数科旗下的助贷品牌。玖富数科集团旗下有十多家独立全资或控股子公司,拥有数字科技、数字账户、数字普惠、数字财富、数字国际五大业务板块,每个业务板下面都有相关产品品牌。其中包括玖富科技、谛易科技、玖富普惠、玖富钱包、玖富万卡、万卡商城等。

在以玖富万卡为代表的子品牌的合力下,玖富数科的盈利能力保持了较为稳定的水平。玖富2019年第三季度财报显示,受到贷款撮合服务收入和贷后管理服务收入产生的营收增长的推动,第三季度总营收达到17.055亿元,同比增长80.5%。

玖富称业绩增长得益于科技赋能战略的推进。机构对玖富平台的信贷额度从2019年6月30日的700亿元增长至三季度末的超过900亿元,机构资金的增长的确在一定程度上反映了玖富在用户流量、场景和风控等方面的能力不断提升,得到了越来越多持牌机构的认可。

用户流量是银行、消金公司、小贷公司等发展现金贷业务的重要支撑,也是持牌机构核定助贷平台水平的一项重要指标。在用户数量方面,截至2019年9月30日,玖富注册用户数量为9570万,同比增加了47.2%。

另外,玖富也自建了风险防控体系。玖富的风险系统分为“火眼分”和“彩虹评级”,其中“火眼分”是玖富万卡推出的个人信用指标,能量化评定用户信用风险,对用户进行风险定价。“彩虹评级”将用户分成“红橙黄绿蓝靛紫”七个等级,不同的位置对应不同的分期额度、逾期可能等信息。

在互联网金融机构转型浪潮中,玖富紧紧抓住了金融科技这根救命稻草。去年三季度末,玖富与25家持牌金融机构合作,授信金额达到900亿。此外,为了使转型更加合规,玖富还宣布旗下全资子公司战略投资湖北消费金融股份有限公司。

玖富把玖富万卡助贷模式称为“五钻”商业模型,玖富万卡将用户、银行、商家和保险机构相互连接在一起。拥有信用支付、在线商城等丰富功能的玖富万卡,合作了不少银行、信托、保险、融资担保机构,最大化将平台用户流量转化。就助贷而言,贷款保证保险能够在消费信贷中起到增信的好处,但玖富万卡未能在整体合规的框架下将保费纳入产品风险定价设计中。

从监管层面看,当前助贷行业的规范正进一步加强。厦门率先出台小贷助贷业务指引,特别提出在合作期间有严重违法违规行为的合作机构将被纳入黑名单。玖富万卡作为头部助贷平台,更应该具有较强的合规意识,而不是让“低息借钱贷款助贷平台”仅仅成为一个口号。

举报/反馈

举报/反馈