点击上方“app有机元素”

立刻关注~,就不会错过新消息啦

这几天和朋友聊天,聊到了互联网借贷,朋友说有人因为自己频繁使用jd白条和蚂蚁借呗之类的导致自己在银行申请不下来贷款,把正事都耽误了。。。

那么今天就“互联网借贷及征信”的问题给大家来点干货。

首先说科普一下,个人征信是个什么东东?

简单说,就是央行对个人的基本信息、信贷信息、公共信息等等的采集,例如贷款、还款、信用卡等的信用贷款记录。

除此之外,社保公积金缴纳、水电煤气话费缴纳、行政奖励处罚、民事判决等等都已经开始收录,并且范围还在不断扩展。

当用户向金融机构申请房贷、车贷、消费贷款、经营性贷款或者为他人提供担保时,金融机构会查询用户的个人征信报告来评估其资质及风险。所以,信用报告就像每个人的身份证一样重要,即“经济身份证”。

这个东西就很厉害了,往小了说它关系着咱们能否顺利办信用卡、往大了说可能会影响向银行贷款买车买房,还有比如长期严重逾期等行为,甚至有可能会被银行起诉,从而限制出行、限制高消费、冻结账户等。

那么有些小伙伴可能要等不及了。。。现在比较常用的几个互联网借贷都是啥情况?好吧,先给大家说结论,记住就行了。

先上结论

总结

蚂蚁花呗

可以使用,还没有上报征信

京东白条

酌情使用,开始分批次上报征信

蚂蚁借呗

谨慎使用,已上征信

微粒贷

谨慎使用,已上征信

任性付

谨慎使用,已上征信

好了,结论说完了,还有空的童鞋,可以继续看一会,你会发现这里面的门道还是挺多的。。。

为什么这些产品建议谨慎使用,因为其相当于向小额贷款公司或者消费贷款公司申请消费贷款,并且这些记录同时会上报给征信系统。而且这种贷款一般金额不高,超过免息期或分期时利息却不低,频繁使用的话,就会给银行爸爸留下不好的印象,等会咱们在下面具体分析。

再讲细节

花呗:

花呗目前还没有上征信,所以相对安全一些。我们用花呗其实就是马云爸爸先帮咱们把东西买了,我们再慢慢把钱还给他,就像是找个人借钱一样,不属于消费贷款行为,也就不会到征信,但是若存在严重逾期的行为,还是会上征信系统的。

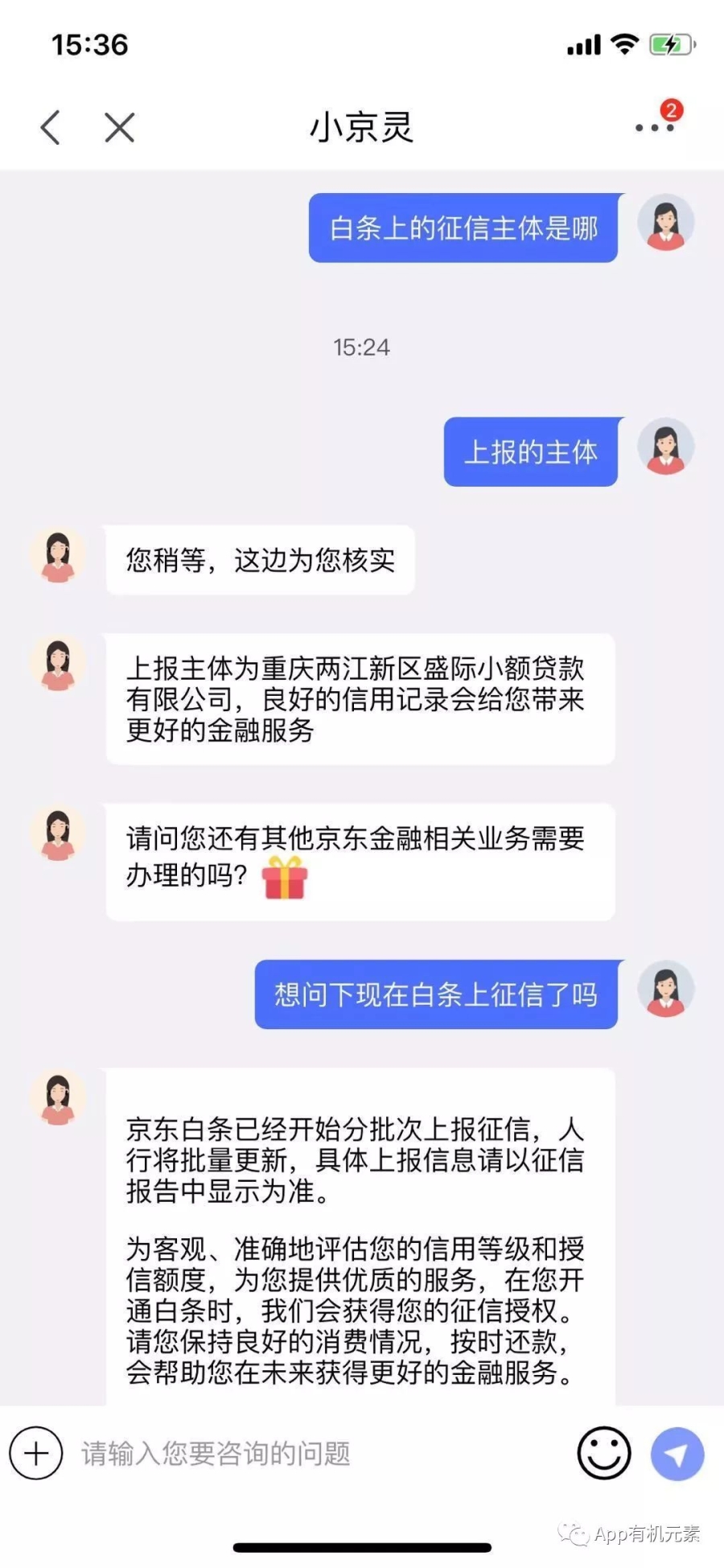

jd白条:

经过查询,京东白条的上报主体是“重庆两江新区盛际小额贷款有限公司”。从名称上就可以看出公司性质啦~

继续查询发现,这是京东金融全资子公司“北京正东金控”旗下的控股公司。

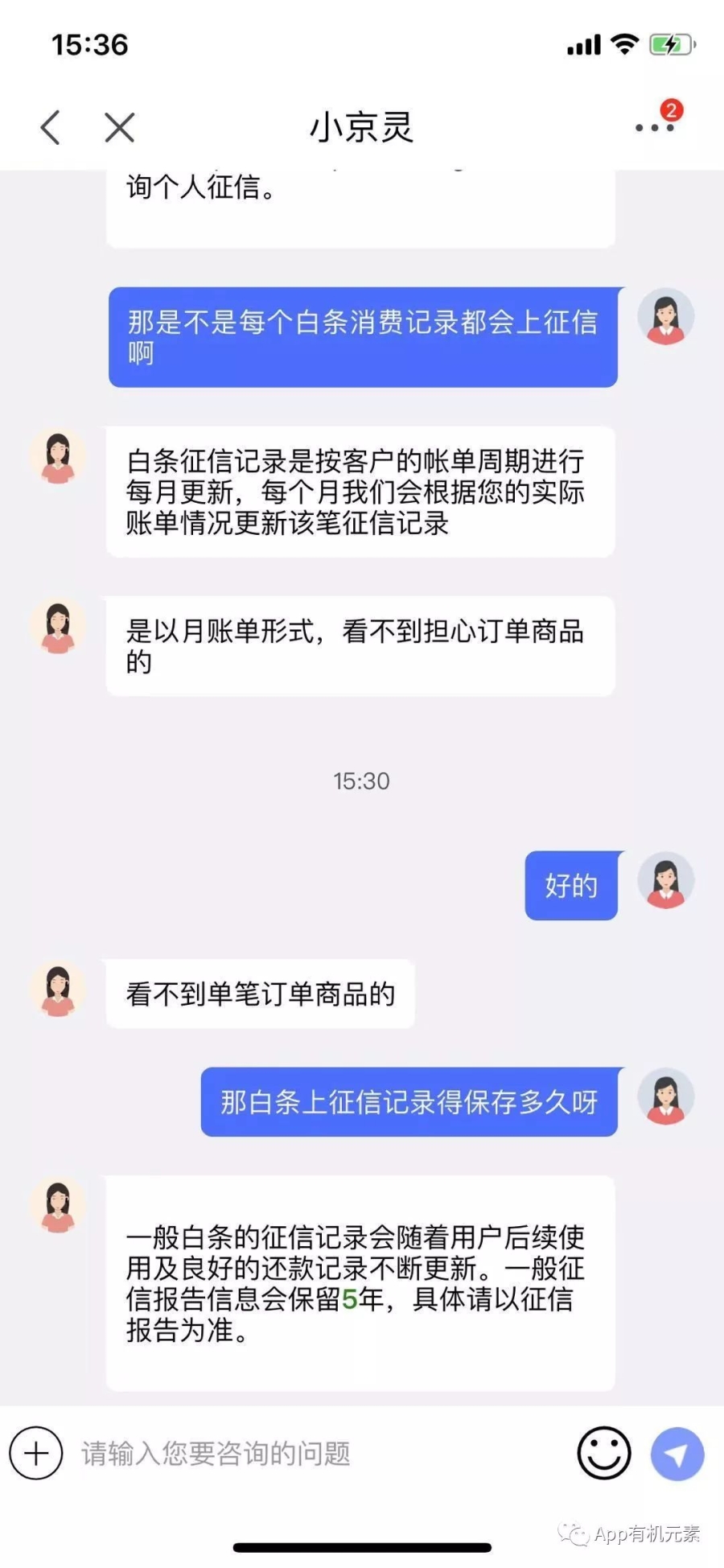

京东白条的征信记录是按客户的账单周期进行每月进行更新,每个月根据客户的实际账单情况更新征信记录。记录一般会保留5年,所以如果需要使用的话,就尽量不要逾期。

如果频繁申请小额贷款,银行很可能认为申请人没有稳定的资金流收入,不懂得理财,只能需要靠经常借钱来周转,这对银行来说是不安全的,那么申请人在真的需要贷款时就会增大通过审核的难度了。

蚂蚁借呗:

借呗和京东白条的结构类似,征信主体为重庆市阿里巴巴小额贷款有限公司、浙江网商银行等,目前的消息是会上报给央行征信,这可能就是个坑了,银行一看客户有小额贷款审批可能会变得很谨慎!

征信报告中的贷款部分显示你在XX小额贷款公司有频繁贷款申请,这意味着什么?

Tips

Tips

如果申请人频繁性的向比银行借贷利息更高的小贷公司借款,银行方面会产生下面一些疑虑:

1.他/她的资质可能不太好,达不到标准借到银行贷款。

2.他/她的信用可能有问题,无法申请低成本的融资。

3.他/她从事的行业可能不受欢迎,是高风险人群。

4.他/她的资金压力可能比较紧张,连这么高的利息都愿意接受,周转很可能不灵。

看到征信上有小额贷款,审批人将会谨慎很多。

所以一定不要逾期,一定不要逾期,一定不要逾期(重要的事情说三遍)而且如果没有特别情况,尽量不要使用。

微粒贷:

“微粒贷”是微众银行的信贷产品,通过它借钱与在银行借钱一样,都是要录入央行征信系统的。还是那句话,谨慎使用,不要逾期!

苏宁任性付:

苏宁有自己的消费金融牌照,旗下的苏宁任性付也是小额信贷产品,用户可在购物时使用该产品付款,享受最长45天免息(费)、分期还款、提额、任性借等服务。会正常的上报征信系统,逾期也会正常上报,所以不要逾期!

啊,我懵圈了...

简单来说,就一句话,

谨慎使用,如需使用,不要逾期!

别急,马上就要结束了

看完这么多,这里不得不再啰嗦一下,我更建议大家使用信用卡代替互联网信贷。某种程度上,信用卡代表着银行爸爸对持卡人信用的一种认可程度。若能够按时还款,长期使用,银行对持卡人的信任程度就越来越高,额度也会随之提升。而且现在信用卡的卡种、优惠活动、积分活动也很多,也是相当实惠的。

对于各种互联网信贷产品,还是要谨慎再谨慎,不要被迷惑,也不要人云亦云。

给你小鱼干!

点一下你会更好看耶