视频加载中...

“之前做餐饮小生意,通过小象优品、松紧贷、我来数科和玖富万卡等多个网贷平台借了小额贷款。因为受到疫情影响,有些小贷没能按时还款,遭遇到暴力催收。”最近,徐州市民邵先生向扬子晚报读者热线打来电话,因遭遇谩骂等催收方式,老婆忍无可忍提出离婚,自己也已走投无路。扬子晚报/紫牛新闻记者针对暴力催收问题采访了投诉人、律师、专家。

扬子晚报/紫牛新闻记者宋南飞

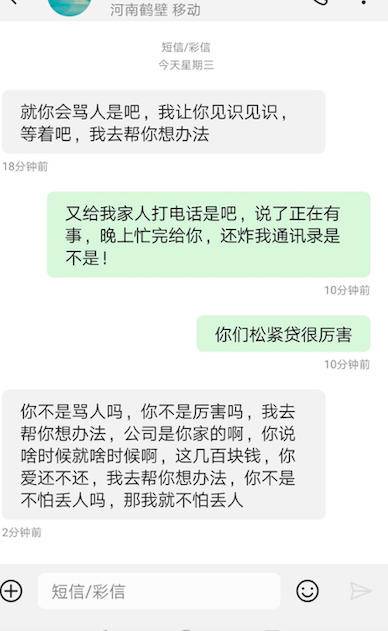

暴力催收记录

读者投诉——

去年接触网贷后,走上“以贷养贷”路

悔不当初,现在从早到晚遭遇“软暴力”

“去年我做餐饮小生意,手头缺钱,父母是工薪阶层,爸爸罹患癌症,为治病已掏空家中积蓄,自己也不好意思向亲戚朋友借。看到各类网贷平台的借款宣传很多,于是开始借钱周转,没想到,这一借,就走上以贷养贷之路。”徐州34岁的小伙邵先生告诉扬子晚报/紫牛新闻记者,开始自己不懂网贷的套路,后来发现后已经不好抽身了。

“目前为止我借过十几个平台了,目前未还款的还有小象优品、松紧贷、我来数科和玖富万卡四个网贷平台,每一个借款都不多,小象优品借了1.4万元,分六期还,还剩几期,松紧贷借了9000元,也即将还完。借的这些钱,以前还能勉强周转开,最近受疫情影响,餐饮生意没做起来,没能按时还款,不想却遭遇了暴力催收。”邵先生表示,从二月份开始,小象优品、松紧贷开始暴力催收,电话、短信等让人忍无可忍。“每天从早上八点开始,电话一个接一个打来,各种威胁谩骂,说要让我身败名裂,还打电话给我身边所有的人。”邵先生说,妻子不堪其扰,生气地提出离婚。“这些软暴力,已经把我搞得心力憔悴,我真不是不还钱,只是想让他们缓一缓。”

邵先生借的贷款逾期,遭遇暴力催收

邵先生说,最近生意不景气,自己找了个新工作,每月也有几千元的收入,打算尽快还完款。“悔不当初,想着尽快赚钱还款,现在我每天只吃一顿饭,尽量节俭,攒钱还款。以后再也不碰网贷平台了。”邵先生告诉记者,网贷平台的坑太多,之前自己还遇到过砍头息,希望通过媒体曝光,让大家引以为戒。

扬子晚报/紫牛新闻记者昨天拨打小象优品和松紧贷的客服热线,一直无人接听。

专家观点——

保留证据,向中国互联网金融协会投诉

北京市宝盈(南京)律师事务所执行主任丁冬霞律师接受扬子晚报/紫牛新闻记者采访时表示,这类催收行为违反了《关于规范整顿“现金贷”业务的通知》的规定,其中的第5条、第6条明确规定如下:各类机构或委托第三方机构均不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款。各类机构应当加强客户信息安全保护,不得以“大数据”为名窃取、滥用客户隐私信息,不得非法买卖或泄露客户信息。

丁冬霞表示,该通知中说得很明确,但是有平台依然我行我素,把责任推脱给外包机构。如果遭遇此类的催收方式,一定记得保留证据,比如短信微信聊天截图、电话录音。第一时间打给贷款机构的投诉客服,让其终止暴力催收行为。如放贷机构没有电话客服,可以去聚投诉、中国互联网金融协会进行投诉。如遇上门骚扰,可直接报警。

丁冬霞提醒消费者,在进行借款时,一定要注意合同上借贷公司的主体资格,通过各类公司查询软件进行初步的筛选,尽量避开小公司、“皮包公司”等主体。建议在借款时最好选择银行等正规金融机构。

网贷之家联合创始人朱明春在接受扬子晚报/紫牛新闻记者采访时说,如果借款人不能按期还款,有平台自己催收,可能也有部分平台会委托第三方催收。我们首先要界定还款人是不是及时还款了,如果及时还款仍被催收,那么肯定属违规。第二个需要界定的是,如还款人不愿意配合及时还款,平台在催收的过程中有没有使用暴力?如使用暴力,平台也要承担相应的法律责任。不过,据网贷之家了解,现在应该没有平台敢采取暴力催收,因为监管部门正在严打。

那么消费者如何鉴定网贷平台是否正规,避免遇到暴力催收?朱明春建议,借款前务必看清楚平台的协议中的贷款利率,以及违约条款,比如逾期将承担的后果。此外,消费者可以上网搜索下平台过往的投诉,重点关注投诉人数量和投诉金额。

业内动态——

催收行业规范缺失

为了规范催收债务的行为,中国人民银行曾在2019年12月27日发布的《中国人民银行金融消费者权益保护实施办法(征求意见稿)》,其中拟规定,金融机构向金融消费者催收债务,不得采取违反法律法规、违背社会公德、损害社会公共利益的方式,不得损害金融消费者或者第三人的合法权益。金融机构委托第三方追讨债务的,应当在书面协议中明确禁止受托人使用前款中的追讨方式,并对受托人的催收行为进行监督。

中国政法大学金融法研究中心主任刘少军教授此前在接受法制日报采访时表示,非法放贷机构的存在是造成债务催收行业问题产生的一个原因,此外,某些借款人对于贷款风险预估不足、最终无力偿还,也是导致暴力催债产生的重要原因。同时,目前还有些人钻社会信用体系的空子,诸如故意逃债等现象,多方面因素导致债务催收行业走上一条不正常的发展轨道。

刘少军认为,从法律层面来看,目前对于债务催收还没有特别具体的规定,过去较长一段时间,债务催收处于灰色生存状态,基本上没人承认它是一个行业。只有在催收行为构成犯罪的情况下,才会受到规制和惩罚,如果催收行为没有构成犯罪的话,可以说处于监管盲区。