据最高人民法院官方网站,最高人民法院《关于仲裁机构“先予仲裁”裁决或者调解书立案、执行等法律适用问题的批复》(以下简称“批复”)经最高人民法院审判委员会第1740次会议审议通过,将于2018年6月12日施行。

根据人民法院大数据平台的统计,2017年,全国各级人民法院办结仲裁执行案件件;其中,裁定不予执行1612件,占比仅为0.6%。

最高人民法院执行局负责人表示,司法对仲裁的依法监督、支持和执行是维系仲裁制度良性运转的基础。最高人民法院出台《关于适用〈中华人民共和国仲裁法〉若干问题的解释》等多部与仲裁有关的司法解释和规范性文件,统一仲裁司法审查案件的法律适用标准,严格规范各地法院依法行使仲裁司法审查权,在民事诉讼法、仲裁法的框架下,依法保障仲裁裁决的终局性和执行力,推动我国仲裁事业健康有序发展。

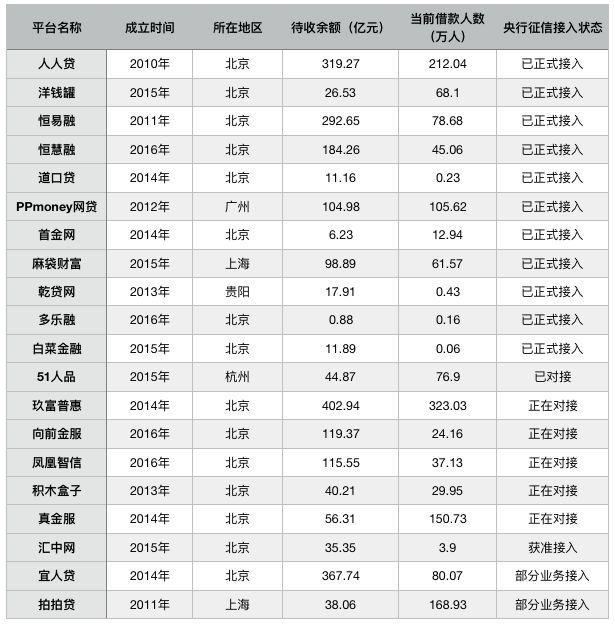

随着互联网金融的快速发展,由于金融监管政策原因,P2P网贷平台自身被禁止提供增信措施,有些网贷平台就通过引入仲裁,为借贷交易的信用背书。部分仲裁机构为拓展仲裁业务而创新出“先予仲裁”,服务对象主要是大型网贷平台,借款人是分散在全国各地的网民,金额一般为数百元至数万元。

概括其模式为,为确保今后双方履行确定的权利义务,保障将来权益得以实现,避免之后再去仲裁或者诉讼带来的麻烦,当事人在签订、履行网络借贷合同且未发生纠纷时,即请求仲裁机构依其现有协议先行作出具有约束力和执行力的法律文书,包括仲裁调解书和根据调解协议制作的仲裁裁决。部分仲裁机构近年受理此类案件数量达到百万件。

从各地情况看,“先予仲裁”的特点表现为,一是当事人订立借款合同当天即签订调解协议,并在两份协议中对仲裁事项作出约定。二是在合同尚未履行或者未完全履行的情况下申请仲裁,仲裁机构即根据之前的调解协议作出仲裁裁决或者调解书,同时出具生效证明。相关文书签署、送达等均在网络上完成。三是借款合同的出借人不明,部分合同上仅有借款人和居间人(即网贷平台),没有列明出借人。四是调解协议上的申请人为网贷平台,而网贷平台的经营范围不包括金融借贷业务;网贷平台则称通过债权转让方式取得债权,并申请仲裁、强制执行。五是调解协议对借款人的权利进行诸多限制。例如,明确约定对案件进行不公开、不开庭审理并同意在网络上完成审理;借款人对申请人提交的借款合同或者其他支付凭证以及其他相关证据材料均无异议;放弃提供证据;借款人放弃对仲裁请求的答辩权和其他权利等。六是有仲裁机构在仲裁规则中规定,合同在签订或者履行过程中,不论是否发生实质性或者公开性争议,均认为是仲裁案件,根据调解协议作出的仲裁法律文书不可申请撤销或者不予执行等。

最高人民法院执行局负责人表示,仲裁的本质在于有争议或者纠纷实际发生,无争议即无仲裁,仲裁的启动必须以实际发生争议为前提。从“先予仲裁”案件特点看,当事人间只是存在发生纠纷的可能性或者风险,仲裁机构在纠纷未实际发生时,事先直接径行作出给付裁决或者调解书,脱离了仲裁的基本原理和制度目的。

批复规定,仲裁机构在纠纷发生前作出的仲裁裁决或者调解书,当事人申请执行的,人民法院应当裁定不予受理;已经受理的,裁定驳回执行申请。