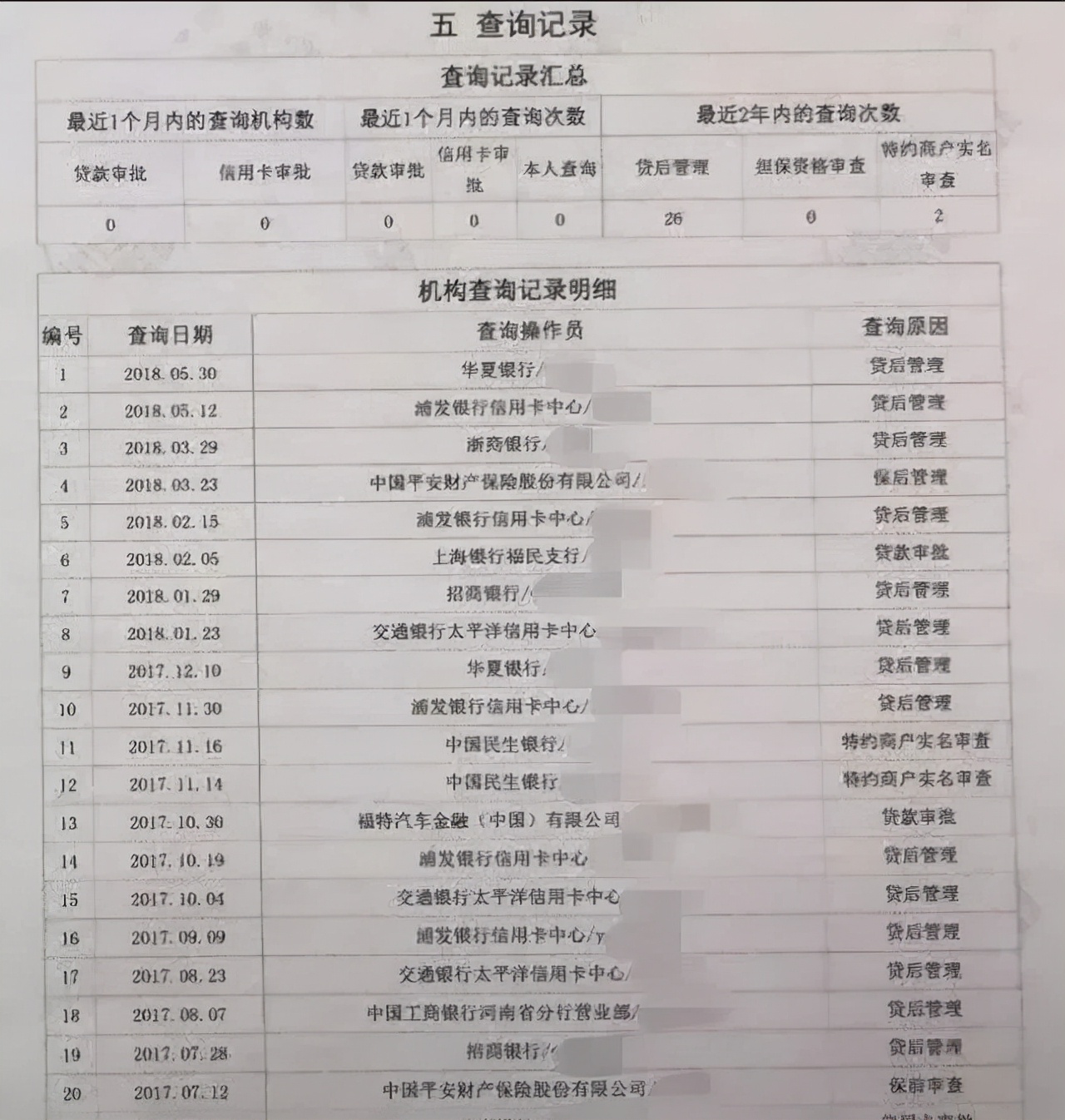

时至今日,催收在法律的基础上,更多是一些游走在法律边缘灰色地带的社会团队。

这些团队使用的催收手段不免伴随着骚扰,软/硬暴力、胁迫、恐吓甚至是破坏,犯罪等诸多社会不稳定因素,所以催收行业自始至终就蒙着一层神秘血腥的面纱。

打黑后这样的情况基本不会出现了

对于网贷催收的套路,先做个简单的介绍:

1.短信告知,一般用于逾期天数较短的,不超过一星期的。

2.电话告知,开始给你本人打电话,询问多久能还款。

3.联系通讯录上名单,或者是你自己上传手机服务密码,这个他们只能挑一些你经常联系的人。

【这里给大家提个醒,现在非常多的APP都是可以直接读取你手机上的通讯录的,对于一些非正规APP还是要注意一下】

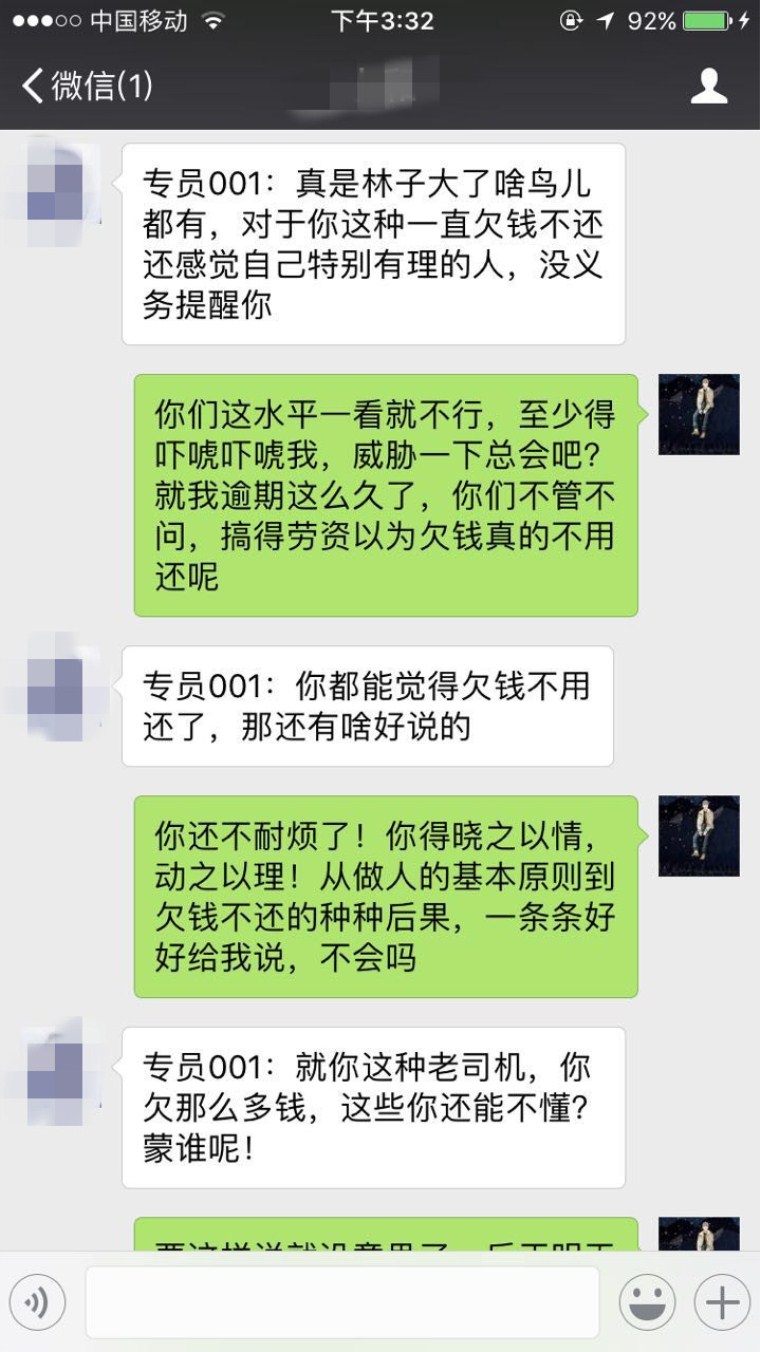

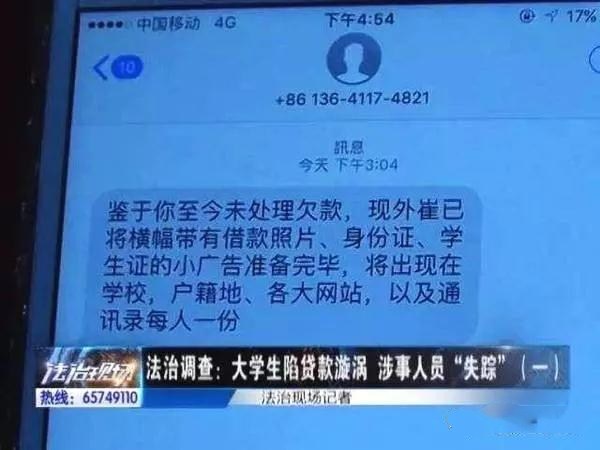

4.开始短信轰炸,在网络论坛如贴吧之类辱骂欠款人。

5.恐吓,威胁借款人。

6.邮寄律师函或催款通知书到你住址处。

7.法院传票。

我国法律对于民间借贷有如下规定:

借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

目前很多网贷利率很高,他们打着一天只收几块钱利息的幌子,实际年利率超过百分之百的很多,各种服务费,管理费,咨询费等等,其实都算是利息的!

另外,本金的认定只在于借款人实际借到手的数额,这一点千万要记得。

本来欠人的总归要还的,如果你已经还清本金,对于超过法律规定的利息部分不必理会!

关于上门催收的问题

第三方催收公司是很贵的,基本上一家平台不可能贷个几十上百万给你,所谓的第三方催收公司,基本都是网贷公司内部员工!

法院传票了怎么办

法院传票估计是网贷催收的最后一个手段,法院传票了你就去,要保证自己的合法权益,基本不需要请律师。

开庭前务必准备好网贷平台与你之间的转账记录,借到手多少,又还了多少,必须要有!这些都是你维护自己合法权益的证据!

清流提醒

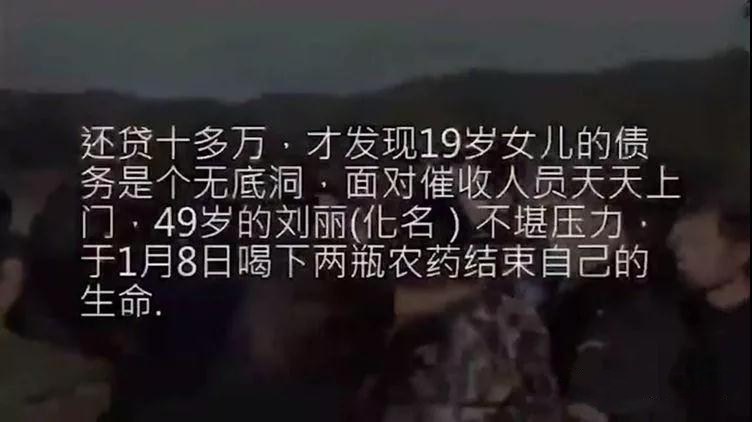

对于网贷行业的催收隔着互联网,是陌生人之间人性的博弈,又涉及到金钱这个敏感的话题,人性丑陋的一面更是暴露无遗,以暴易暴的事件时有发生,爆发出得新闻多为负面。

当前网贷行业的坏账催收多数是委外处理,至于委外给了谁?人家又是怎么处理,各位朋友可以自行脑补。