尽管早在2017年5月,原银监会等几个部门就下发“关于进一步加强校园贷规范管理工作的通知”明确要求,一律暂停网贷机构开展在校大学生网贷业务。但记者发现,近期,一些自称“清账上岸”的人在QQ群、微博、微信群中推广各种借新还旧贷款。

记者登录了几家网贷平台,发现大多平台都标明18岁以上才能借款,其中一些平台注明不向学生放款。当记者向5家平台客服询问大学生能否借款时,三家表示“凭身份证借款,对具体身份不进行甄别”,两家客服表示“在审核时勾选‘不是学生’的选项就可以”。也就是说,一些网贷平台虽提示大学生不能借款,但当部分学生将资料提交后仍成功下款。

“大学生风控管得紧,如果有兼职就可以贷。”一位在“学生清账上岸”QQ群发布消息的中介告诉记者,“一些平台明面上不做校园贷,但私下也是睁一只眼闭一只眼。学生虽没有偿还能力,但他们的父母不会坐视不管的,所以校园贷的坏账率低,学生对网贷平台来说一直是优质客群。为了帮助平台规避监管,我们会帮助学生找一个兼职入职,然后再办理贷款。”

校园贷被禁后,回租贷、培训贷、求职贷、医美贷、刷课贷、分期消费贷……各种披着马甲的贷款品类再一次伸向了校园,将贷款发放给没有偿还能力的大学生。在聚投诉网站搜索“校园贷”,仅8月份至今就有30多起相关投诉,变异的“校园贷”依旧横行。

不同的马甲

“培训贷”是校园贷的热门马甲。在一个借贷交流群里,一位在4个平台有借款经历的大学生向记者表示:“大四了,我们也在留意一些工作机会。之前我去一家公司应聘。这家公司几乎是‘零门槛’,只要缴纳两万元的培训费即可入职,而且月薪高达1万多元。我当时表示无力支付这笔费用,公司的工作人员表示可以帮我申请‘培训贷’,就是一边参加公司培训,一边还钱。在工作人员的指引下,我在一个贷款APP上申请了2.4万元的贷款,之后便是以贷养贷的恶性循环。”

除了“培训贷”,“手机回租”也是校园贷常用的马甲。“手机回租”也叫“ID贷”或“苹果贷”,在一些关注于学生贷款的QQ群或微信群里经常出现“专业手机借贷平台,快速审核,快速到账”“苹果ID贷,只要你有苹果手机就来拿钱,不查征信不看征信,无视黑名单,下款速度快,急速放款”这样的广告。

“ID贷”其实就是将手机“租赁”给贷款平台,绑定指定的苹果ID账号。借款时,用户向借贷平台提供自己苹果手机ID账户和密码,平台会根据手机的型号和使用时长,对其有一个估价,平台根据手机估价放款,只要借款人正常还款,手机仍能正常使用,如果借贷人无法偿还就通过ID锁死手机,并且同样的有催收的骚扰。

业内人士认为,校园贷变脸“回租贷”,一是由于有关部门的重拳出击,有效遏制校园贷的蔓延势头,网络借贷不敢明目张胆地乱来了;二是网络借贷平台不会轻易放弃已经尝到的甜头,它们以另类套路,回避监管视线,继续啃食在校大学生这块蛋糕。

相同的砍头息

采访中记者发现,尽管校园贷有着不同的马甲,但却有着惊人相似的砍头息。以“回租贷”为例,一位深陷网贷漩涡的大学生给记者发来的贷款明细显示,平台估价2500元,扣除800元租赁费或者叫评估费后,到账1700元。实际上,手机仍由本人在使用,平台以租赁的名义变相给大学生发放高砍头息的贷款。另一个做过“ID贷”的同学表示,借2000元到手1550元,算上利息,实际年化利率高达500%以上。

平台除了砍头息和利息外,还有不言不明的管理费。根据某平台的放款规则,除了每天0.03%的借款利息外,还有每天3.54%的管理费,综合下来,实际年利率高达1000%以上。

在聚投诉网站上,关于校园贷投诉中,砍头息占了很大一部分。一位投诉者表示:“借款1000,借款前并没有告知还款金额和手续费,还款一期发现三个月竟要还款2200多。”另一位投诉者表示:“3月初借款3000元,7天到期,实际到账只有2100元,年化贷款利率高达1564%,逾期费则一天150元。”

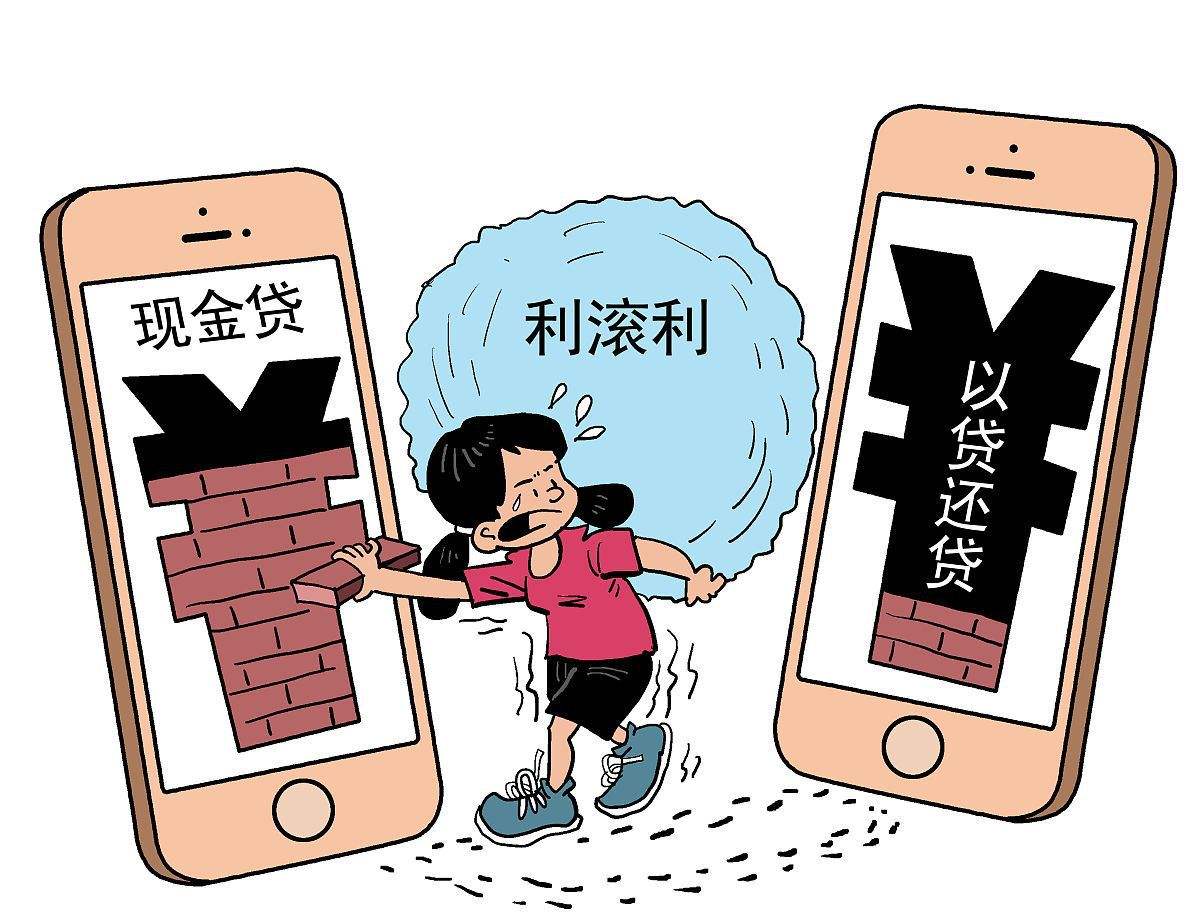

畸高的利息使大学生走向“以贷养贷”的恶性循环之路。事实上,校园贷监管趋严已成为业界共识。

2017年5月,教育部会同银监会、人社部共同下发《关于进一步加强校园贷规范管理工作的通知》,要求一律暂停网贷机构开展在校大学生网贷业务。同年9月,教育部发布通知,明确“取缔校园贷款业务,任何网络贷款机构都不允许向在校大学生发放贷款”。

与此同时,全国各地的行业自律组织都相继出台“禁令”。2018年2月,广东金融办发布《关于贯彻落实网络借贷信息中介机构业务活动管理暂行办法的通知》。通知要求:开展校园网贷业务整治,现阶段一律暂停网贷机构开展在校学生网贷业务。10月,重庆市地方金融监督管理局网站发布《重庆市人民政府办公厅关于进一步加强高校不良网络借贷风险防范管理的通知》要求进一步加强校园贷监管。

令人遗憾的是,面对监管高压,校园贷似乎一直从未间断过,不少网贷平台把校园贷改头换面成培训贷、创业贷、医美贷、回租贷、租房贷等名目。业内人士认为,针对校园贷,一方面要严查,一方面要规范。正视大学生信贷需求,进一步完善网络金融管理政策,加强对网络平台的监管,严把贷款公司的准入门槛,严厉打击校园贷的不法行为。同时加强校园信用体系建设,对大学生贷款消费行为进行规范、引导、监督、约束。

新金融记者:宁广靖