6月11日,最高人民法院以批复的方式,将互金行业纠纷解决的新尝试“先予仲裁”打回了原形,刚刚搭起的过桥之路,又被“无情”地掀去,留下了一片唉声叹气。今天我们就抽丝剥茧,理性分析,试图解开互联网金融与仲裁之间的一团乱麻。

1为何是仲裁?

以网贷为主的互联网金融行业,已经进入了债务偿还周期。早期粗放式发展,导致目前债务到期后坏账率远超预期。

从业务逻辑上看,放出去的钱,是必然要追讨的,否则坏账率会不断变大,直至整个业务崩塌。

电催、上门催收已日暮西山,各种负面消息不断,让整个行业除了“跑路”之名外,又多了个“暴力催收”的骂名,日子越发难过。

不得已只能选择法催。

早期很多网贷机构,对于借款协议中的管辖条款普遍不予重视,没有深入研究诉讼与仲裁的区别,就约定以平台所在地法院管辖。

平台所在地管辖可以避免在外地诉讼的各种不适,以为是件划算的买卖,但是只有在实际操作中,才会发现这么约定是多么的一厢情愿。

大部分网贷平台都在北上深杭,这些地区的法院案多人少早已成为常态。在这种情况下,一来就是成百上千的网贷纠纷,自然就成为不受待见的对象,加上网贷行业借贷合同法律关系混乱,被挡在立案厅之外也就理所应当了。

另外,法院漫长又繁琐的流程,没有几个平台能等得及。血在留,止血药却远在天边,这药即便再有效,也无济于事。

平台追债眼看就要走投无路了,被遗忘的仲裁才被想起。

之前的文章,我曾分析过,行业迅速的发展与传统的纠纷解决机制之间的不适应,是目前互联网金融行业纠纷解决乱象的根源。

仲裁之于诉讼的最大区别在于,仲裁机制灵活。这点恰好可以弥补诉讼程式化带来的弊端。

仲裁机构的时间效率高,收到材料有的7天即可出裁决书;仲裁机制灵活,对于互联网类案件,有特别的处理办法,处理流程不繁琐;仲裁效力与判决效力一样具有法律效力,强度不减。,

所以,一些苦于没有案源的仲裁机构,与互联网金融企业一拍即合,开启了互联网金融纠纷解决的新道路。

2仲裁的困境

然而,在这样的背景下诞生的互联网仲裁,也势必把网贷行业粗放与冒进的基因带入了仲裁过程。

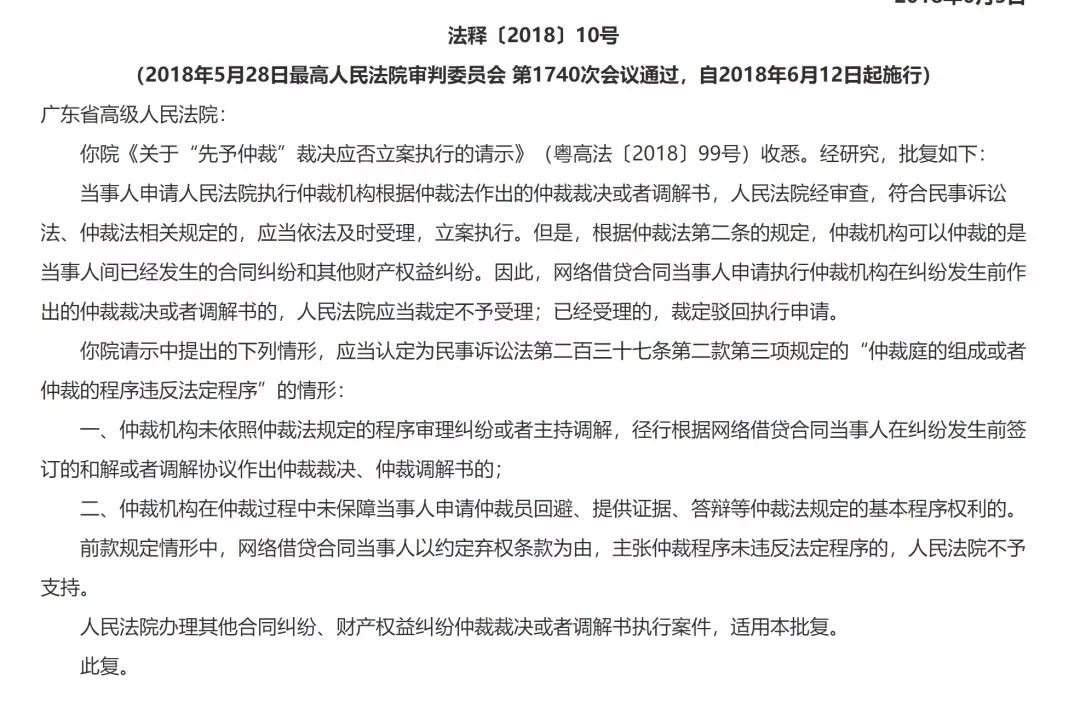

我们先来看看,被最高院否决的“先予仲裁”的事情。

我们把法律语言稍微转化一下:

1、法院是认可仲裁解决方式的效力的,但前提是依法的仲裁;

2、先予仲裁,在纠纷之前就做出,实属抢跑,与仲裁法相悖,不予支持;

3、仲裁程序是需要严肃执行的,不能省,提前制作的调解协议及以此为依据的仲裁裁决一概不认;

4、仲裁中的基本诉讼权利不可以以约定方式予以剥夺。

这几个要素都指向程序正义,也就是裁判过程的公平。先予仲裁,不管其实体上是否损害了借款人的权益,其在程序上几乎剥夺了借款人全部的诉讼权利,因为压根就没有裁判程序。这点最高院纠偏价值取向非常明显。

先予仲裁的步子迈得太大,被否决情理之中,但是下面要说的网络仲裁问题就不那么显眼了。

网贷行业的借款合同一般都是约定法院管辖。但是诉讼之路很难走通,因此只能另辟蹊径选择仲裁。

但是仲裁有个刚性前提条件,就是仲裁当事方就仲裁方式需事先达成一致。

《仲裁法》第四条:“当事人采用仲裁方式解决纠纷,应当双方自愿,达成仲裁协议。没有仲裁协议,一方申请仲裁的,仲裁委员会不予受理。”

合同约定为法院管辖,现在想走仲裁,只能就争议解决条款重新签署协议。

但是,怎么重签才具有效力?

法律上完美的解决方案是,平台就新的争议解决条款获得借款人的主动确认。但是在借款人逾期的情况下,让其主动配合,无异于与虎谋皮。

于是,实践中就出现了新的变通方式。平台给借款人发站内信或邮件,告知其争议解决方式发生变更,诉讼变为仲裁,如果借款人于3日内不予反对,即视为其同意。

这种做法,部分仲裁机构认可其效力,予以受理,并出具了仲裁决议,裁决也得到了一些法院的认可,进入了强制执行程序。

但是,仔细研究就会发现,以格式条款约定的管辖方式,存在被推翻的可能。

一旦借款人反对,这个仲裁协议就无效了,平台苦心积虑的设计,瞬间打回原形。

仲裁的尴尬真是无处不在。

3为何还要去仲裁?

难道这个bug,平台不知道吗?从业者都法盲了吗?

事情不是这么简单,但凡你一眼看出的错误,还在被众人频繁的触碰,那么一定有其隐秘的原因。

假设你是平台老板,催收环节目前已无办法推进,很多借款人已经了解到你的窘境,不还款的底气更大了,平台坏账率节节攀升。在这种水深火热的情况下,有法律瑕疵的仲裁手段出现了,用还是不用?

不用,整个业务逻辑链条断裂,基本上就是要关门大吉,何况有的平台投入很大,连关门歇业的可能都没有,窟窿越来越大,直至被动崩盘。

用,有可能追回逾期借款人的款项,还可能对未到期的借款人起到震慑作用,维持整体坏账率的比例。

这笔帐看着也不难算清楚。

更何况,大多逾期借款人是不可能到法院提起仲裁约定无效的诉讼。

为什么呢?

第一,很多老赖不还款本身就存在侥幸心理,自觉理亏,躲还来不及,怎么可能主动站出来挑战程序上的法律瑕疵,即便挑战成功,其实体上的还款义务也不可免除。借债还钱这个规则谁都清楚,自认理亏的人,大概率上是不会恶人先告状的。

第二,平台催款比例较低的根本原因在于借款人失联,如果其主动到法院提出仲裁协议无效,无异于自投罗网,正中下怀。

第三,这个知识点对很多借款人来说是知识盲区,其无动力也无能力去识别这个差别。

而对于平台来说,即便仲裁裁决被撤回,对于平台损失也有限,就是仲裁费用和人力成本而已。

事实上,到目前为止,也没有听说哪个借款人站出来挑战这个规则。

基于以上分析,作为平台老板的你,尽管清楚这个做法在法律上存在瑕疵,但是却不失为一个切实可行的追讨欠款的途径,何况这个瑕疵产生的不利后果也完全可以承受。

4结语

创新很难,守正出奇的创新更难,以为剑走偏锋可以杀出一片天地,却不想最后落得竹篮打水一场空,先予仲裁的命运大抵如此。

如何运用法律这个工具,还得站在当事人的角度去思考解决方案。法律的根本目的,是定分止争,解决实际存在的问题,而不是单纯的形式完美。这也是互联网金融与仲裁结合给人的一点启示。

PS:老余系飒姐同一团队的战友

肖飒,合伙人律师,中国互联网金融协会申诉(反不正当竞争)委员会委员,中国社会科学院产业金融研究基地特约研究员、中国银行法学会理事、全球共享金融100人论坛首批成员。被评为2016及2017年度五道口金融学院未央网最佳专栏作者、网贷之家最受欢迎专栏作者,财新、证券时报、新浪财经、凤凰财经专栏作家。

办公邮箱: