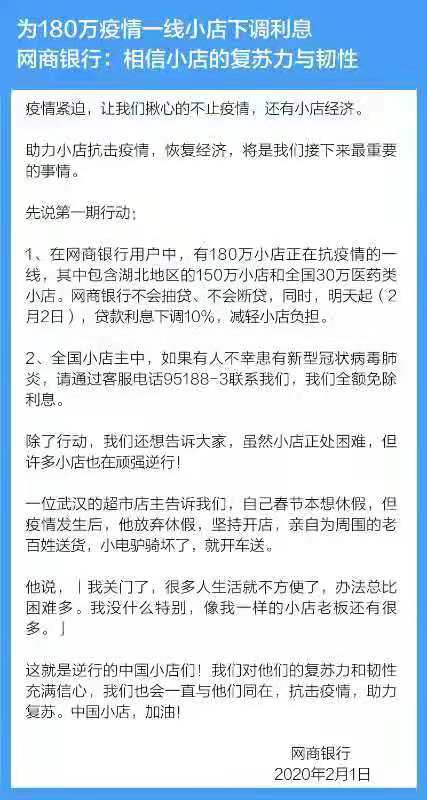

P2P平台企业间同质化竞争日益加剧,加之监管趋严,在这样的环境下,许多P2P平台都开始谋求转型。而关闭或者拆分运营理财端也成了一些平台的选择。有业内人士分析,关闭理财端最主要的原因是获客成本的持续增高。

理财端成本急剧增高

7月20日,美利金融主动停止线上理财业务,清算平台到期以及仍在存续期的本金收益返还用户。对清算理财业务的原因,“理财端现在的获客成本较高,我们希望集中精力在资产端。”其公关总监方芳坦言。

而已农业金融为主的深圳互联网金融平台农金圈,也宣布将资金端与资产端拆分为两个独立品牌运营。

对于互联网金融公司收缩理财端的原因,有业内人士直言,主要原因还是理财端收益低,而且成本较高。

苏宁金融研究院高级研究员薛洪言表示,平台关闭理财端,一方面是平台从严监管,可以大幅降低监管成本和违规风险。当前理财端呈现出明显的马太效应,流量向几家大平台和大型互联网金融集团积聚,对一般的平台而言,流量越来越少,获客成本越来越高,剥离理财端业务后,平台可以专注资产端业务,专心做小而美的信贷工厂,向流量平台供应资产,反而能获得更好的发展,这也是行业发展成熟后自然分化的结果。

理财农场CEO郑伟博表示:互金行业还属于早期阶段,聚合分化是这个行业发展的必然过程。在大浪淘沙优胜劣汰的激烈竞争之下,每个平台都有自己站稳脚跟的“法宝”。而获客成本水涨船高,中介服务费率在降低,一昧的烧钱模式必然不可持续,一部分平台剥离理财端,寻找更低成本的机构资金,也是情理之中。

理财端和资产端拆分,各自独立专业发展是未来行业发展大趋势。因为“获取资金”和“寻找资产”所需要的资源、团队各不相同,等同于在“两个方向”上同时创业,对于一个平台来说,非常难以实现。

P2P剥离“理财端”或成常态

真融宝董事长吴雅楠对于资产端、资金端剥离趋势有三个观点:一为了适应目前监管的大方向需要。在大的监管竞争之下,对于资产端的又做资产又包装成产品进行销售又做资金端获客的平台增加了一定难度,对于监管层的需要,会倒逼资产端和资金端的专业分工越来越明确,资产端专心做资产,资金端就专心做理财和获客。

其次,目前资金端和理财端也到达了一个红海,相应从线上获客的成本也越来越高,对于一些缺乏专业能力的资产端,需要另外组建团队或者付出高昂的线上获客成本。从风险收益和经济模式来考量,他们更愿意放弃资金端,而专心做资产端,从经济模式来说更加合理,线上获客成本的增加也催生了资产端和资金端的剥离。

再次,目前资产端市场开始出现细化,资产端从大的行业上已经树立的非常完全,现在需要树立细分的领域,不论是场景化、消费层面上都会在细分领域能挖掘更优质的资产,这样也面临在生产资产时所投入的成本以及获取相应优质资产的能力上出现了分化,从而导致更多的资产端专注于资产的挖掘和生产,把资金端留给有实力和有专业资金的平台来做,或者专业的传统机构来做,这也是未来细分方向的分化。

珠宝贷CEO李敬姿在接受记者采访时分析,一方面,伴随着监管日趋严格,以及理财端获客成本持续攀升,部分原本提供网络借贷的平台选择剥离理财端,转而集中资源做大资产端,这将成为互联网金融行业的发展趋势之一。对于这些平台而言,理财端与资产端的发展节奏不一致,核心竞争力在于资产管理能力与风险控制能力,而并非产品与渠道,专注于资产端发展空间可能更加广阔。

网贷行业获客成本不断推高,一个有效客户的获客成本从最初的几十元到百元不等提高至今年的1000元左右。投资门槛却较低,可能一位用户的投资金额都没有1000元,在长期的烧钱过程中,不少平台难以承受。随着网贷监管给出的整改期临近,将会有越来越多的平台剥离理财端业务。