点击上方「蓝字」关注我们

不了解的,不代表它不存在!进入社会后,你都交了哪些学费呢?

start

今年,受疫情的影响,经济形势相比往年更为严峻。

前一阵,身边一哥们说他没钱花了,网贷借了5000块

说是从借呗上借来的,大平台感觉会比较靠谱

没过多久,又一哥们说他花呗逾期了,实在没钱还不上......

所能做的只能是看着逾期,早点挣钱给还上

我听完后,只能说你们是真的厉害耶

随着互联网的不断发展和深化,电子支付已成为我们必不可少的支付工具。不得不说ZFB作为一款支付工具,其发展可谓是如火如荼,已深入我们生活的方方面面。大力的宣传力度,实实在在的优惠补贴,让我们在享受实惠的同时也潜移默化的影响着我们的支付习惯。无论是提前透支消费还是转账汇款或是借款,一个软件轻轻松松于手指尖搞定。

越是方便的工具,越能达到人们心目中便捷支付的需求,同时大部分的人也就忽略了小的细节。

在ZFB中两项功能是我们最常用的,花呗和借呗,当然也有理财功能,但花呗和借呗是所能见到最为常见的两个功能。

貌似有了花呗后用到信用卡刷卡的机会越来越少了,因为花呗就相当于一张虚拟的信用卡,可透支消费。

开通了借呗后,万把块钱好像也没有必要向亲戚朋友开口借钱了,毕竟钱好还人情债难还。

不需要什么抵押,只要是ZFB用户,并开通了借呗,需要用钱时候,在可借贷额度范围内,分分钟钱到账。

这放以前想都不敢想,借款就是这么简单,仅仅需要一张身份证,就可以凭信用借到钱,还是秒到账的那种。

提前透支消费是当代年轻人最流行的消费方式。

你消费刷花呗付款时候的样子真帅,就是到期还款的时候有些略显狼狈。

不得不说,现在的社会发展的越来越好。花呗的消费这么的方便快捷,有多少人又认真的看过花呗使用的相关合同以及产品说明呢?分分钟可到账的借呗,借贷的利率又是怎么样的一个情况呢?且听我浅谈几句。

01

花呗

花呗,当月消费,下月还款,最长免息期长达40天。

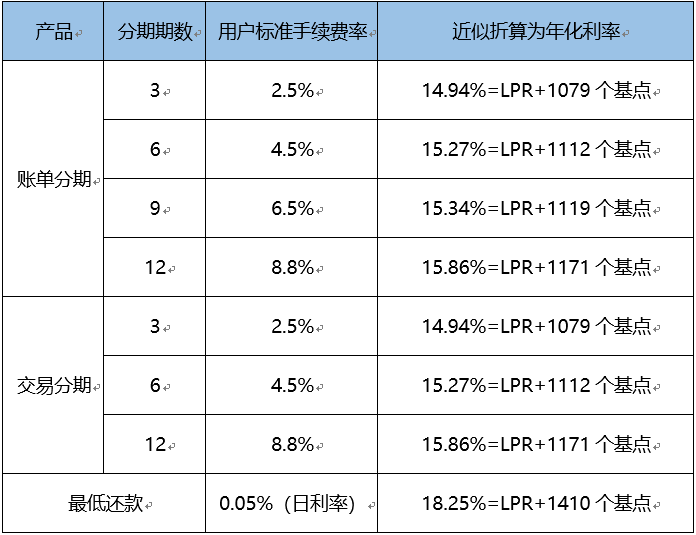

最低还款,仅仅只为不产生逾期,不影响征信,未还清本金从第二日开始按天计息。分期手续费不等于利息,分期道道很深,远不止表面看到的那些。分析对比,采用统一标准:年化利率,同一衡量标准才有可比性。

分期还款,只能减轻每月的还款压力,你有真实了解过分期还款的年化利率有多高吗?在这里不做详细的计算,并不是我不会计算这样的分期还款年化利率,而是大多数人并没有那么多的耐心去理解稍复杂的计算过程。在花呗的产品说明里面就可以找到现成的分期利率有多高,只是较为隐藏,在选择分期的界面并未提示,不代表它不存在。

图片来源于花呗的产品说明

当然,我们普通人一般都是没有专业的金融知识,不重要,重要的是我们从以上两张图中可以看到:分期的年化利率基本在15%左右。

15%的年化利率是个什么样的概念呢?

银行的贷款基准利率:1年内(含),年利率为4.35%,1~5年(含)年利率为4.75%,5年以上,年利率为4.9%(2019年参考贷款利率),每年基本上浮动很小。

以前一段时间火起来的P2P理财产品,10%的年化收益率都已经算是比较高的了,至少是我买过的P2P理财产品高于10%的年化率的产品,我就感觉风险有点高了,较为保守的理财观念。当然,今年的P2P基本都开始政策型清退,但前几年对于普通人算是很高的收益性理财了。

这么一对比,15%可是银行贷款利率的近3倍还要多,也高于平均的P2P产品收益,可怕吗?这还是我们能够用的起的花呗分期吗?

房贷可是我们普通人这辈子能贷到最为利率最为便宜的一笔贷款(房贷基本都是从银行贷款)

花呗的分期需慎用,真实的利息并非我们所看到的那样的。理性消费,才是我们最该做的。

02

借呗

借呗,确实是给我们提供了很方便快捷的借款方式,但是它的借款利率又有多高呢?

还是采用统一的衡量标准,年化贷款利率来对比。

我们平时大多数人所能用到的万5、万4、万3,万3比较少见,可能借款和消费没达到一定的额度吧。

万5是什么?可以理解为1万块钱,借出来使用1天是5块钱,一年365天就是1825元,加上本金就是用一年需要还,年化贷款利率=利息/本金*贷款时间*100%=18.25%。

计算上是比较简单的,仅用数学知识就可以计算出来,并不需要金融和财务知识。

计算结果就是万5呢?年化贷款利率为18.25%万4呢?年化贷款利率为14.6%万3呢?年化贷款利率为10.95%对比花呗上的银行的基准贷款利率,依旧是我们用不起的借贷方式。至于有人问到的用借呗养花呗,这种方式可行吗?显而易见的道理。

走向社会,交过学费,就学的比较认真,分享出来,让更多的人不用再去交学费罢了。

end

写留言

往期推荐

超干货整理推荐!笔记原来这么做,你学会了吗?

云手机用途原来如此强大!

最强“搜索神器”,带你Get新技能!

点个“在看”表示朕

已阅