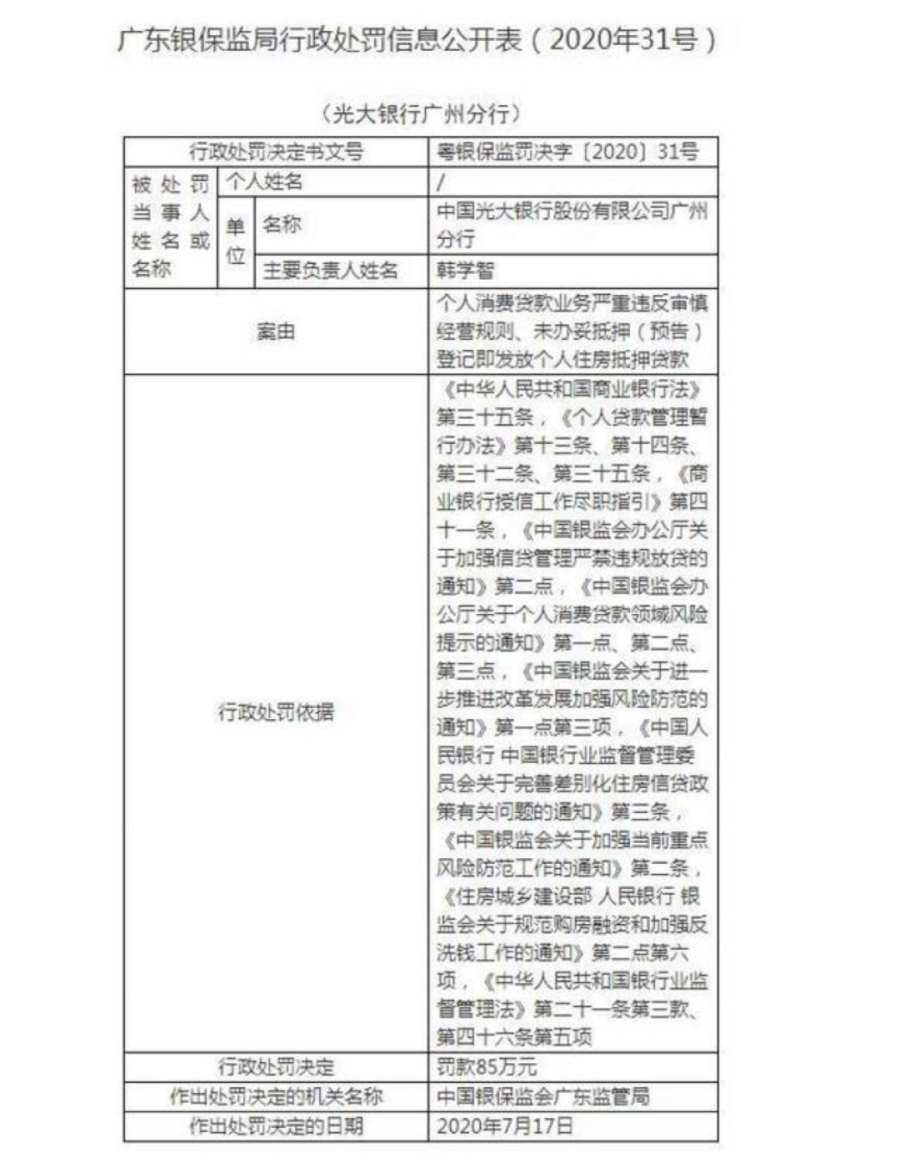

前几日,央行向各商业银行发出《关于开展线上联合消费贷款调查的紧急通知》,要求商业银行上报线上联合消费贷款规模、线上联合消费贷款加权平均利率等数据。其中有个细节格外引人注目——很多人常用的蚂蚁花呗和蚂蚁借呗的借贷数据开始严查了!在“花呗部分用户接入央行征信”热搜话题下,很多人对此表示,担心未来买房申请贷款时会受到影响。花呗接入央行征信,到底会不会影响未来贷款?下面站长就来分析分析。花呗借呗逾期,会影响贷款?央行为什么如此急迫地发布紧急通知?站长看来,这是因为现在蚂蚁借呗和花呗普及率高,体量很大,蚂蚁花呗合作的金融机构有数十家,是消费信贷机构巨头。中关村互联网金融研究院首席研究员董希淼曾表示,蚂蚁借呗和花呗的总规模粗略估算已经超过1.3万亿。在现有的联合贷款模式中,蚂蚁借呗和花呗主要扮演的是流量平台角色,帮助银行等资金方获客。蚂蚁金服自身出资比例较低,银行需要承担绝大多数风险。如果平台盲目追求转化率而缺少监控,银行的风控模型一时又无法有效识别,便会给资金带来潜在风险。很多人觉得借呗、花呗都是小钱,不会有资金风险,其实不然。以借呗为例,每个人的借款额度各不相同,据悉最高可达30万。假如家庭成员全部动用借呗、花呗,短时间内凑齐几十万并不是难事。如果这些借贷资金进入楼市,未来就有可能出现房子断供,引发连锁反应。由于花呗、借呗接入央行征信才刚刚传出消息,目前并没有实操层面上的反馈。但值得警惕的是,近期已经有两家银行因为资金违法进入楼市被查了。7月17日,银保监会官网消息显示:因为个人消费贷款业务严重违反审慎经营规则,未办妥抵押(预告)登记即发放个人住房抵押贷款,广东银保监局对光大银行、农行共处罚金135万元。

个人消费贷款存在潜在风险,再加上疫情期间经济下行,可能导致很多人通过第三方金融机构借款,拆东墙补西墙,甚至导致消费贷违法进入楼市,影响“房住不炒”大局。但多方信息可证,央行接入花呗和借呗数据,只是为了进行摸底,以便降低杠杆规模,避免金融系统性风险,并非以此为审核贷款发放的凭据。简单说,央行是要搞清楚银行通过自己渠道放出去的款,以及花呗和借呗放出去的款,规模到底如何,风险是否可控。想必经过这次大规模排查,联合贷款中的超杠杆放贷、银行机构风险外包等问题将大大减少,线上联合消费贷款的风险将有所降低。对此,网友们也众说纷纭:网友1:目的有二:第一,敲山震虎,敲击已经控制目前网贷最大平台的阿里。第二,银行业务被线上平台无止境玩下去肯定会出事,有关部门早就该出手了。

网友2:应该多查查贷款公司,很多年利率都达到28%,最高甚至达到36%。而且每次放款的机构不一样,利率都不一样,很容易让贷款者造成混乱。

网友3:要是在银行能贷到款,谁还愿意网贷!急需钱时的那种无助,谁能理解?好多人网贷都是迫不得已,真的有啥不能有病,没啥不能没钱,一分钱难倒英雄汉。长期来看,央行究竟是为了降低资金风险,还是剑指借呗、花呗,暂时不得而知,让我们一起静候央妈大招。对于个人来说,大家最关心的当然是自己是否已成为首批接入央行征信系统的一员。其实很简单,在花呗《相关合同及产品说明》中,如果有《个人用户信息查询报送授权书》,那么你的信息已经接入征信;如果仅有《花呗服务协议》《芝麻服务协议》以及产品说明,就说明你的相关信息还没有接入征信。

没接入征信的也别着急,支付宝客服已经明确表态,未来会将所有用户全部接入央行征信系统。对此,有的人表示每月准时还款毫无压力,有的人则瑟瑟发抖,惶恐不安。

以前,花呗、借呗逾期成本比较低,也就是一天万分之五的利息。往后接入央行征信,倘若再有逾期记录,会不会影响贷款?对于这个比较敏感的问题,花呗客服的说法有点暧昧,“如果在使用花呗的过程从未逾期,便不会对征信产生影响。您去银行贷款的话,不同机构审核的标准也是不同的,就像您这边征信授权了,只要没有逾期,对您的征信就没有负面影响”。“只要从未逾期,就不会有影响”,这话听着没毛病,但客服并没说明,如果逾期会对贷款产生什么影响。因此我们只能暂且理解为,以后花呗、借呗逾期,很有可能影响贷款。具体到买房,房贷审批的时候银行会查询借贷人5年之内的征信记录是否良好。如果征信记录有污点,贷款是不容易通过审批的。站长看来,在消费时,应合理规划资金,做好个人或家庭资金安排和管理。考虑自身实际需求、收支状况理性消费,坚持“量入为出”。对于高分守信用户,花呗上征信并不是一件坏事,因为信用好,未来在申请住房贷款可能会更容易、更快速。资金政策持续收紧近期高层对杠杆率特别是资金违法进入楼市问题非常重视,7月份央行、银保监会多次传递资金收紧的政策信号:7月11日,银保监会发言人指出,企业、住户等部门杠杆率上升。部分资金违规流入房市股市,推高资产泡沫。

7月14日,银保监会通报“资管新规”“理财新规”执行不到位等问题。非标投资业务管控不力,资金违规流入股市,违规投向房地产领域等问题。

7月17日,银保监会正式公布《商业银行互联网贷款管理暂行办法》,要求用于消费的个人信用贷款授信额度应当不超过人民币20万元,到期一次性还本的,授信期限不超过一年。而且贷款资金用途应当明确、合法。不得用于房产、股票、债券、期货、金融衍生品和资产管理产品投资,不得用于固定资产和股本权益性投资。

7月24日,韩正副总理主持全国房地产座谈会,提出“要实施好房地产金融审慎管理制度,稳住存量、严控增量,防止资金违规流入房地产市场”。我国楼市属于政策市,尽管近期货币政策相对宽松,房贷利率相比往年也降低了,但严查资金违规流入楼市、投资炒房的趋势没有改变。

生命是一场雷同且漫长的修行学习是一场枯燥且充满了希望的渡劫无论如何,

深悦君将14年地产从业积攒的所有私货用一个有趣的江湖视角

一点一点讲给你听。