2018年の第118篇

作者|小丫

来源|小丫投资笔记(XiaoyaNotes)

上周五聊信用卡逾期的话题时,收到不少留言。使用网络消费信贷工具的年轻人越来越多,用起来便捷快速,但花起钱来也容易不加节制。有些小伙伴很担心自己的信用问题,还有人问小丫:

花呗、借呗、白条等会不会影响征信?

前段时间,小丫正好看到一条新闻:

杭州的涂女士最近考虑买车,通过4S店合作的某商业银行申请按揭。“从未有过不良征信记录,也没有未结清的贷款。银行信贷员问我近期是否有新增贷款,查到我半年内有几次网络贷款的记录,就把我拒贷了。”对于信贷员的这个说法,涂女士觉得很不可思议。

为什么网络贷款记录也影响商业银行贷款?这就得具体问题具体分析了。

1、花呗、借呗、白条等会不会影响征信?

我们常提到的征信,其实主要是央行征信,就是我们的信用记录究竟会不会被上传到央行的征信系统,实行全国联网,影响我们的正常贷款和其它需使用信用报告的业务/活动。

那花呗、借呗、白条、微粒贷这些产品,所产生的信用记录,会不会自动上传到央行的征信系统,进而影响我们的征信报告呢?

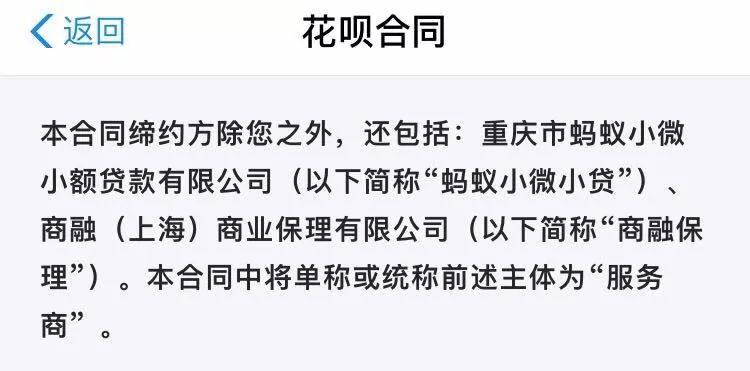

(1)花呗

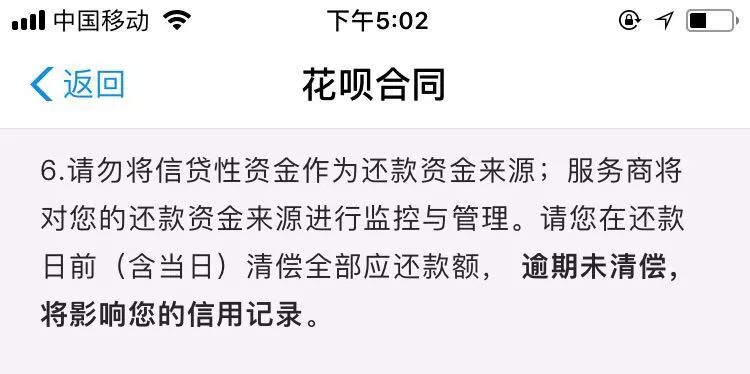

花呗是支付宝旗下的产品,主要使用场景为在线消费金融,不可提现。用花呗的人很多,但看过花呗服务合同的人应该很少吧?小丫仔细看了合同条款,把重点给大家圈出来了。

关于信用,花呗合同里是这么说的:

这两个条款是什么意思呢?

“逾期未清偿,将影响你的信用记录”——这里其实主要指的是会影响你的芝麻信用。

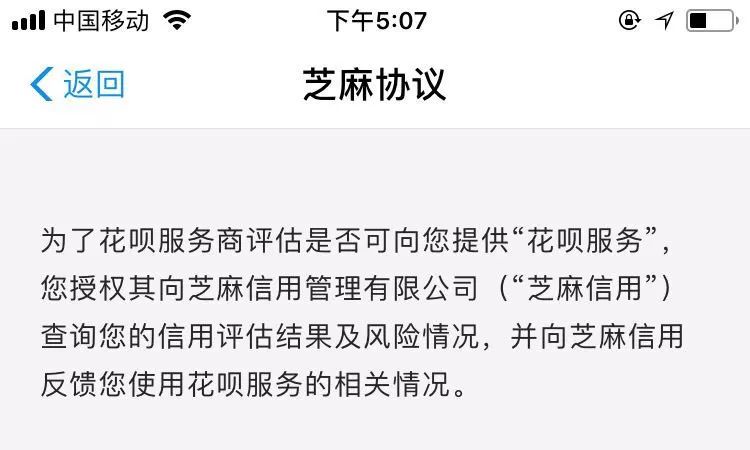

在芝麻协议里有明确提到,将向芝麻信用管理公司反馈花呗服务情况并授权查询你的信用记录。也就是说,如果你的花呗分期没有按时还款,会对你的芝麻信用分产生影响,产生罚息,进而影响你使用花呗、借呗等产品,如果情况严重可能还会影响你使用阿里旗下的其他金融服务。

从合同缔约方也可以看出,花呗的借款来源主要是重庆市蚂蚁小微小额贷款公司,没有涉及银行体系,因而相关信用记录并不会自动同步到央行的征信系统当中。

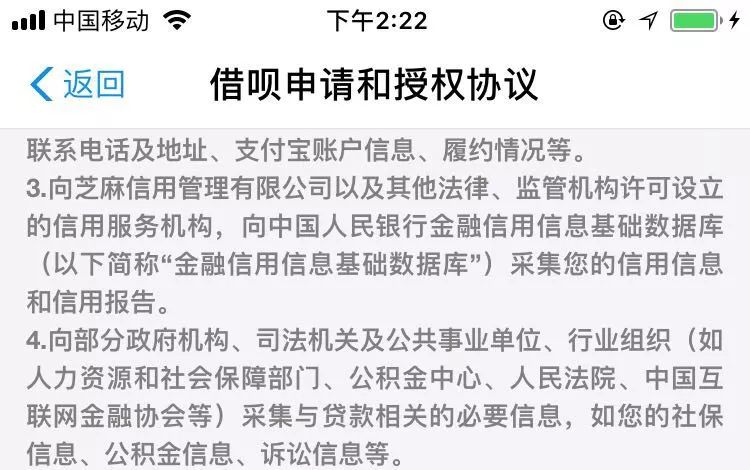

(2)借呗

借呗和花呗一样,都是蚂蚁金服旗下的产品,但在借贷性质上却有所区别。花呗的适用场景是信用消费,借呗则有消费信贷和经营信贷之分。消费信贷的资金来源主要是重庆蚂蚁小贷,经营信贷的资金来源是浙江网商银行,也就是说,蚂蚁借呗已经纳入了央行征信系统。

合同中出现:“向中国人民银行金融信用信息基础数据库采集您的信用信息和信用报告”,这个金融信用信息基础数据库正是央行的征信系统。

如果是普通买家使用消费信贷,只要我们保持良好的还款记录,一般情况下在借呗上的借款情况不一定会上传到征信系统当中,除非你明显逾期。

如果是经营信贷,也就是以“卖家”身份使用“网商贷”,可以拿到额度高利率低的贷款,但所有记录都会上传到央行征信系统当中,使用这类借贷服务要特别注意及时还款。

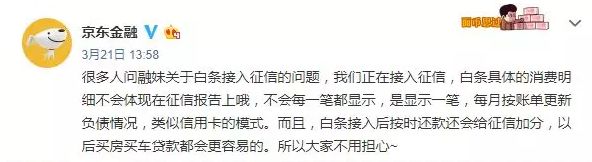

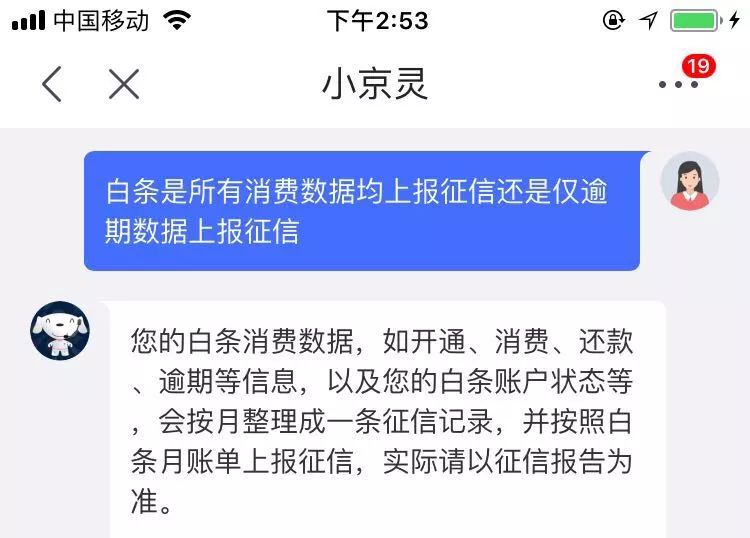

(3)京东白条

关于京东白条是否要上征信,京东金融官微今年3月明确表示,白条已经启动接入征信系统的相关工作。也就是说,虽然我们可以使用白条做分期消费,但以后在白条上的相关记录将会上报至征信系统。

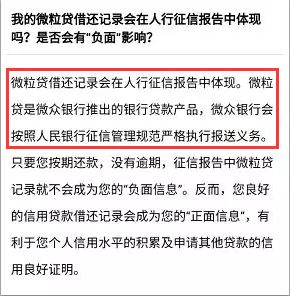

(4)微粒贷

微粒贷正是腾讯微众银行推出的互联网小额贷款服务,既然是银行的小额贷款,自然是要接入央行的征信系统的。翻看微粒贷的“常见问题”解答,可以找到相关回复:

目前微粒贷采用的是用户邀请制,也就是没有全面开放该类服务。有权限使用微粒贷的小伙伴,请珍惜你的权限,更要珍惜你的信用哦!

(5)任性付

这款苏宁金融旗下的消费信贷产品,小丫没有使用过,但查询了下,任性付已经妥妥的接入了央行征信系统!

有使用“任性付”产品的小伙伴就要特别注意了。

以上几款,都是使用者众多的常见小额借贷产品。关于其他平台/APP上的借款服务,究竟会不会上央行征信,小丫建议大家看清楚服务合同,是否有“金融信用信息基础数据库”字样,或者明确要上报征信,还可以直接电话平台客服求证。

有小伙伴说,那我避开上央行征信的平台,到其他平台借钱吧。

事实上,互联网大数据已经非常发达,除了央行征信系统,还存在第三方征信机构。很多做小额信贷/消费分期的平台,已经实现信用数据共享,如果你在某个平台有恶意逾期记录,可能会影响你在其他平台/渠道使用借贷服务。

2、为什么我不建议频繁使用网络小贷?

尽管保持良好的信用记录,会在申请贷款时获得好的“印象分”,但这一般是针对某个平台的贷款申请而言,如果你是向商业银行申请贷款,网络小贷反而可能成为你向银行申贷的“绊脚石”。

网络小贷有逾期记录,被上传到央行征信系统这一情况自是不用说。有些风控做得特别严格的银行,即便你没有网络小贷的逾期记录,可能也不会贷款给你,这又是为什么呢?

其实不难理解,一个收入、现金流充裕的申贷人,在日常普通消费中应该是不需要频繁使用各种网络小贷产品的。而一个密集使用白条、借呗、微粒贷等借贷产品的申贷人,很容易让银行产生一种“你很缺钱”的感觉,从而怀疑你的正常还贷能力。

所以,小丫建议大家不要处处开花,多平台借贷。而且借贷的平台多了,极其容易错过还款期,产生不良信用记录。

最后要提醒大家的是,个人征信报告不要频繁的去查询。征信报告查询会留下查询记录的,一个频繁查询自己征信报告或者被网贷平台频繁查询征信的用户,银行也可能会怀疑你的经济情况和信用问题哦!

你的征信报告,就是你一切重要经济活动的通行证,好好珍惜这张通行证!

既然钱不能乱借,那日常生活中有哪些省钱小技巧呢?

除了教大家如何赚钱和避险以外,小丫也为你们get了一些省钱技能。比如说日用品不一定买大牌可买超市自有品牌,充分利用信用卡优惠日购买打折电影票,少叫外卖自带午餐,买电器时认准节能标志灯~~

比起消费升级,更应该的是消费合理。小丫倡导大家用实惠的价格,买到质量过硬的产品。

最近“买正品、上京东”的宿迁大强子哥推出了京东优惠小程序,各种1元抽奖、超值拼团、正点秒杀,天天618~~长按扫描如下二维码,即可体验购物,还可以“添加到我的小程序”,方便更快秒杀。

长按二维码识别使用