平安集团业务员对客户宣传,买个人寿保单,买个意外保险、买个履约保证保险,买个1万保额,未来可以申请保单贷款25万!这个真是骗你没商量!

客户如果听了业务员的话,那真的是哑巴吃黄连,有苦说不出,为什么?那时候业务员都不知道去哪儿了,再一个口说无凭,证据早已缺失。

保单贷款偷天换日,在网贷江湖大行其道

平安集团下属的平安普惠为了谋取高额利润,联合平安财险和寿险,确实弄出了两款新型保单贷款品种,宣传语也是可以达到年保费的25倍以上,这就是营销吸引客户的一个噱头。

信用履约保证保险的保单贷款是成功的掩盖了其高息放贷的事实,将附加的费用,通过保险费、服务费、担保费进行了收取,这就是侵害消费者权益的典型做法。借款人申请之后会发现,自己将承担高额借款利率,而且还无法脱身,里面的套路是一环套着一环。

寿险保单贷,也是平安业务员重点推介的一种借口。但其中的寿险是为了营销引诱借款人上过来,而造出来的借款品种。其实借款人有无寿险保单都无所谓,因为此类借款利率吓人,堪比高利贷,寿险单子只是忽悠用的,不能有效降低借款利率的。

自从这个套路被平安保险业务员发明之后,其他还有大地保险、人保财险等等,紧跟不放,也都宣称了类似产品,很多人以为是获取大额借款的好机会,等入套之后才发现不是那么回事啊!附加费用又高,条款也苛刻,借款总成本堪比高利贷啊!

平安普惠创造很多新名词,进行内容偷换,目的就是客户营销

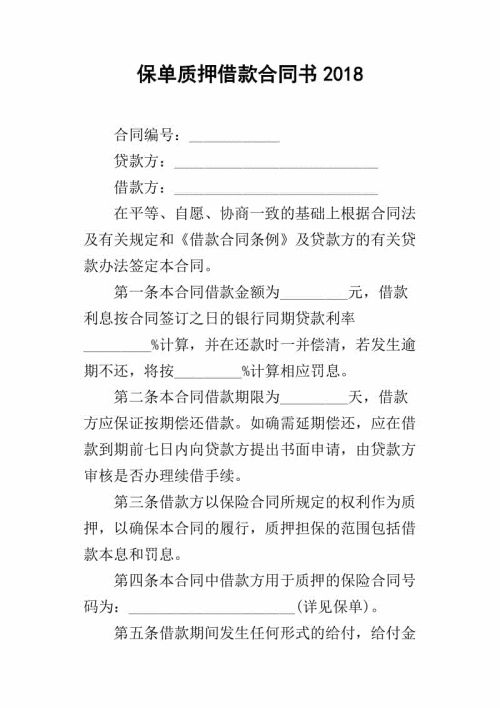

真正的保单贷款,也叫保单质押借款,其实是指人寿保单的现金价值作为抵押物,申请一笔保单抵押借款,一般最大金额为保单现金价值的90%之内。这个是保险公司的传统业务,保险公司在10年前就有此项业务,而且利率一般都不高,大约是在6%之内。

因为如果借款人欠款到期无法归还,保险公司可以直接将寿险保单失效,之后将保单内蕴含的现金价值收回。所以此项业务对保险公司来说是没有任何风险的,自然放款利率也不会高。

传统的保单贷款非常简单,利率很低

平安普惠及平安财险发明的所谓保单贷款,实质是要求借款人购买信用履约保证保险,作为其贷款的增信措施。之后依据投保额找寻金融机构,他们做放款中介,进行贷款的撮合成交。

原来信用履约保证保险产品以前是针对企业借款使用的,而且保险公司需要进行针对借款人的严格审核,后来被引申到个人信用贷款中,作为增信措施使用。它的内涵逻辑就是如果借款人不能偿还贷款方的本金利息,则保险公司代为归还。

在实际操作中,借款人无人知道要买此种保险,也从未表达过购买意愿,也无人给他们进行保险调查都和风控审查,也无人实现看到过保险合同,也从未同保险公司任何人员发生过往来,都是在平安普惠APP中一键确认的!

如果金融机构不独立对借款人进行风控审核,如果保险公司不独立对投保人做过风控审核,如果借款人事先没有得到过保险合同,如果平安普惠首先清清楚楚告知借款人各项费用和条款,那这个借款有人会借吗?

平安普惠包办金融机构该做的事情,将保单变成了高利息工具

如果保险公司代位归还后,可以向借款人追索借款本金和利息,那么借款人不相当于为同一笔借款负担多次成本?其买保险的意义何在?自己给自己上套?

如果保险公司不可以进行追索,那么所有借款人在买完保险之后,都不会去归还贷款本息了?因为保险公司收取了保险费,那么他要去承担责任。

这就变成了一个逻辑悖论。怎么解决呢?肯定不是当前的方法。最简单的解决方案就是如果使用此类保证保单保险,其保险费应该是由放款人资金方去支付,而不是由借款人支付。那么在借款到期逾期后,保险公司代为归还本息和之后,自然就获得了越位追偿的权利。

目前此类保单保险,保险费支出就不该归借款人付出,变成了贷款成本的一部分。而且其保险费非常昂贵,一般最少是借款本金的年化8%~12%之间。这种保单贷款已经成为了网贷机构或者是所谓助贷机构,变相收取高额服务费的一种方式。

履约保证保险需要以保险公司为核心来推进,自己审核风险

过去针对企业的信用履约保证保险,是由企业借款人发起申请,保险公司进行严格审核,并且自负风险,形成的一种担保责任,他是投保人和保险公司相互合作真实意思的表达。

但是针对个人的所谓保单贷款,已经成为金融乱象的一个典型表现。所以如果借款人使用了保单贷款,现在是可以去维权!向银保监会部门去进行有效举报,依据就是银保监会发布的194号文。

194号文全程为《关于开展银行保险机构侵害消费者权益乱象整治工作的通知》,9月份发布,要求所有保险公司、银行在年底之前开展自查自纠,进行整改工作。

1.举报涉事的保险公司侵害消费者权益,要求取消保险合同,退还保险费

在194号文第二大部分,“关于保险业侵害消费者权益乱象”中的第四部分“互联网保险方面”第一条和第二条规定:

“将投保过程嵌入其他诸如网络借款等业务流程,而对保额、保费、保险责任、保险产品的承保机构等投保信息告知不足,导致消费者对投保不知情。”

“在网络销售中限制消费者的自由选择权。如与第三方网络借款平台合作,强制消费者在借款过程中投保意外险、保证保险等,若不投保则无法办理借款。”

直接想银保监会的保险投诉受理部门进行举报,要求纠正违规行为,保险合同作废,退回乱收保费。

2.举报涉事的银行等有金融放款牌照的资金方侵害消费者权益,要求取消捆绑收费行为,停止代收违规费用

如果资金方是银行等金融机构,可以同时分别向银保监会举报,同样依照的是第194号文,在第一大部分,“关于银行业侵害消费者权益乱象”中的第五部分“与第三方机构合作方面”第三条和第四条规定:

“与第三方机构通过合同约定开展各种合作,但未检查和有效管控合作机构执行情况。合同中未明确约定第三方机构不得存在误导销售、暴力催收、强制搭售、针对同一服务项目同时向金融机构与消费者重复收费、巧立名目多收费、滥收费、非法获取客户个人信息等行为。”

“在信贷业务中,违规与各类中介、咨询公司等第三方“合作”,小微企业、个人消费者唯有接受第三方服务并支付费用等附加条件,才能获取正常贷款的相关手续及获得贷款。”

直接向资金方当地银保监局或者银保监会进行举报,诉求取消乱收费行为,按照原借款合同进行履行。

194号文指明了维权的方向和方法

后记:向监管部门进行举报时,要分开,不要混杂在一起,以免监管部门迷惑,举报保险公司就说保险公司问题,举报银行就说银行问题。记得同步录音和留下举报证据。

为什么现在我们保险公司的口碑不佳?就是有这些只为了做业绩而从不为投保人负责的保险业务员在,未来记得在与所谓保险业务员打交道时,一定要小心谨慎,注意随时留下证据,以便未来有效投诉他们。