据第一消费金融了解,蚂蚁花呗的运营主体重庆市蚂蚁小微小额贷款有限公司(简称“蚂蚁小贷”)2017年经审计的财报显示:花呗创造的年净利润高达34亿元。

论赚钱雄踞购物分期贷款平台首位,是持牌消费金融公司盈利排行榜第一名中银消费金融的2.5倍。依托阿里电商场景和支付宝海量流量,蚂蚁小贷的花呗业务展现出强劲盈利能力。

阿里生态为花呗成长提供沃土

蚂蚁小贷,于2013年8月5日在重庆注册成立,注册资本80亿元,是目前除银行、信托外消费金融领域注册资本最大的玩家。

蚂蚁小贷是浙江蚂蚁小微金融服务集团股份有限公司(简称“蚂蚁金服”)的全资子公司,其法人、执行董事为蚂蚁金服副总裁俞胜法,具备“在全国范围内开展办理各项贷款、票据贴现和资产转让业务”的经营资质。

目前的消费金融市场竞争格局,处于最有利地位的是商业银行信用卡和互联网电商旗下的消费金融平台,前者以工行信用卡、建行信用卡和招行信用卡为头部代表,而后者以蚂蚁金服旗下借呗、花呗为头部代表。

据中国电子商务研究中心网站数据,2017年电商交易规模28.66万亿元,同比增幅高达22.77%——具体而言,B2B交易额20.5万亿元,同比增长22.75%;网络零售交易额7.17万亿元;生活服务电商交易额9986亿元。在这个市场上,阿里一骑绝尘:阿里巴巴占据B2B市场份额36.7个百分点,超过第二名慧聪集团26.2%;天猫占据B2C市场52.73%市场份额,超过第二名京东21.23个百分点。

另外,驱动花呗业务迅速发展的是支付宝的海量流量。据阿里巴巴2018财年业绩报告,支付宝及其全球合作伙伴一起为8.7亿年活跃用户提供服务。支付宝这一全球最大支付服务商,为用户便捷地使用花呗分期服务提供了技术方便。

数据显示,2016年,使用花呗支付的笔数超32亿笔,同比增幅344%。而这一年,央行公布的移动支付笔数总数才257.1亿笔。花呗支付的笔数占比移动支付笔数总数的12.45%,这就意味着,每10笔移动支付就有1笔是通过花呗支付。

蚂蚁小贷今日开展花呗业务顺风顺水,得益于阿里生态为花呗成长提供的沃土。

三类业务,两种资产

花呗开始于2014年12月27日,是蚂蚁小贷提供的,给予消费者一定的消费额度,让消费者可以先购物、再还款的赊账购买服务。

花呗的场景主要有三类:一是阿里旗下自带场景,如淘宝、天猫;二是合作的其他在线平台,如饿了么、聚美;三是线下的百货零售、餐饮快消、医疗、娱乐、教育等场景。

在上述三类场景中,花呗提供以下三类服务:

一、花呗账单未分期服务

此项服务和银行信用卡极为类似。消费者使用花呗支付后,在账单日不进行分期,而是选择在最后还款日当天或者之前还款,最长可享受40天免息期。

花呗产品每月的所有消费以确认收货时点为准,还款日为当月10号。

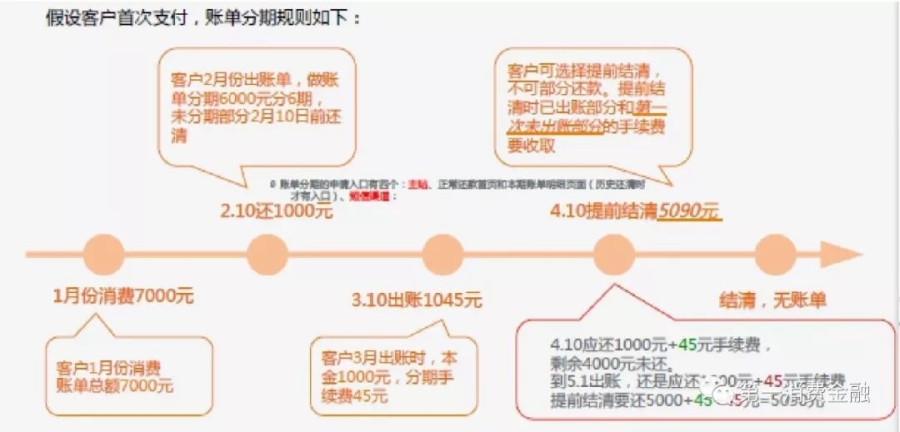

二、花呗账单分期业务

消费者使用花呗支付后,在账单日未选择全额还清,则消费者可在账单日后:

(1)对未还款部分选择分期还款。

消费者每月1-10日可将上月账单进行分期,一个月只有一次账单分期机会;分期金额为上月消费的100%(除逾期、分期手续费和分期出账本金部分)。

当月10日,消费者需将当月未分期部分还清。花呗次月出分期账单。消费者可选择提前还清,不可部分还款,提前结清时已出账部分和第一次未出账部分的手续费要收取。

花呗的收费情况如下:账单分期费用为3期2.5%、6期4.5%、9期6.5%和12期8.8%,逾期费率为0.05%。

(2)对未还款部分选择归还最低还款额,剩余账单本金延期至下月还款日再做归还,且下月可继续使用延期还款服务递延还款。以此类推,直至账单全部还清。

每月1-10日,消费者可将上月账单进行延期,当月10日需将当月未延期部分还清,选择延期的最低还款金额为账单本金的10%,未偿本金部分收取0.05%/天的手续费,次月10日若继续选择分期,需偿还上月利息及未偿本金的10%,剩余部分可继续延期,且收取0.05%/天手续费。

三、花呗交易分期业务

花呗交易分期业务,是一款让消费者在购物时选择分期支付,按月还本付息的产品,上线时间为2017年4月5日。

交易分期支持的分期数为3、6、9、12、18、24期,相应的费率分为6档——分别是2.2%、4.5%、6%、8.8%、11.5%、15%。分期手续费默认由客户承担。商户可根据市场策略、预算等情况选择替债务人承担分期手续费。由客户承担的手续费,分期入账,分期收取;由商户承担的手续费,在交易完成时一次性收取。花呗交易分期业务的手续费率会根据市场环境的变化不定期进行调整。

以上三类业务——花呗账单未分期业务、花呗账单分期业务和花呗交易分期业务,决定了花呗的贷款资产分为账单分期资产和交易分期资产。

有海量场景,有便捷的移动互联网支付服务,以较低的费率和灵活的分期与还款服务打天下的花呗,在今年三月传出开放部分流量给金融机构。

花呗携手金融机构开拓更多场景

2010年6月,重庆市蚂蚁商诚小额贷款有限公司(简称“商诚小贷”,原名“重庆市阿里巴巴小额贷款有限公司”)开始面向阿里巴巴、淘宝平台上的小微企业、中小卖家试点基于大数据和互联网的微贷模式。

2015年,根据蚂蚁金服战略发展需要,商诚小贷重组进入蚂蚁金服。同年,蚂蚁小贷也重组进入蚂蚁金服,但该年蚂蚁小贷并未展业。

2016年2月1日起,商诚小贷将其运营的蚂蚁花呗业务转移至蚂蚁小贷,由蚂蚁小贷向全部花呗用户按照合同约定发放新的花呗贷款。蚂蚁小贷重新开展业务,开始高速扩张。

2017年4月起,蚂蚁小贷承接商融(上海)商业保理有限公司的花呗分期业务,开展由蚂蚁小贷作为放款主体的花呗交易分期业务。

2018年5月,蚂蚁金服旗下花呗宣布向银行等金融机构开放。这样意味着蚂蚁金服旗下包括支付、理财、保险、小微企业金融、农村金融、消费信贷等在内的所有金融产品,都已经与金融机构达成开放合作,实现共赢。

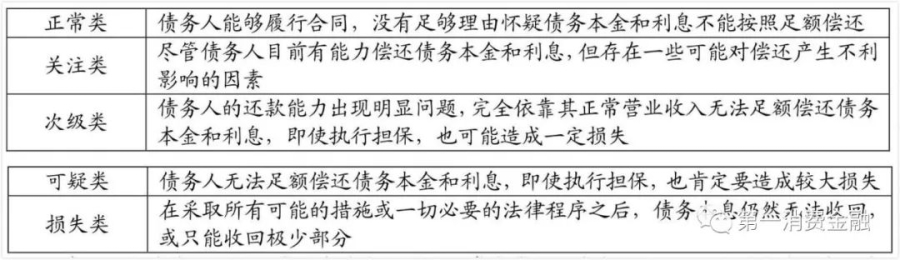

据了解,蚂蚁小贷风控严格。比如,按照《贷款风险分类指导原则》及相关规定,蚂蚁小贷也将贷款划分为正常、关注、次级、可疑和损失五类,其中后三类合称不良贷款。

在五级分类中,蚂蚁小贷将未逾期的划为正常类贷款,逾期1至29天的划为关注类,逾期在30天至89天的为次级类贷款,逾期在90天至359天的为可疑贷款,逾期在360天以上的为损失类贷款。

蚂蚁小贷与众不同的做法是,其根据日常监控情况,将即使未逾期的贷款也可能划为不良贷款。资料显示,蚂蚁小贷的花呗业务的资产质量较好。

不良率1%

前面提到,蚂蚁花呗的资产分为账单分期资产和交易分期资产,资产质量表现均较优质。

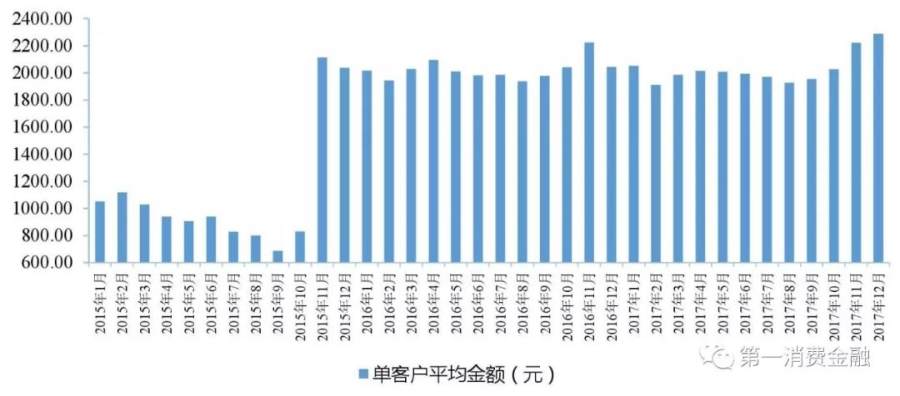

先介绍花呗交易分期资产情况。截至2017年末,花呗交易分期业务对借款人发放的贷款平均金额在1000元至2500元之间,资产金额小且分散。

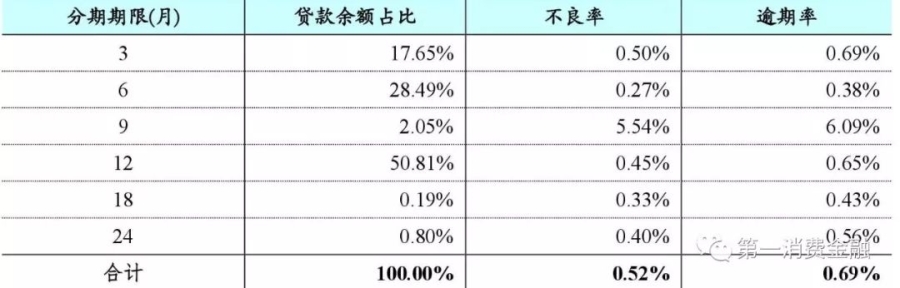

从分期期限来看,截至2017年末,花呗交易分期业务集中在3、6、12期的累计占比96.95%。

从贷款余额的区间分布来看,截至2017年末,花呗交易分期贷款余额主要集中在0.6万元以内的区间,贷款余额占比达91.37%。从不良率来看,余额分布在0.1万元以内的不良率高于其他区间。

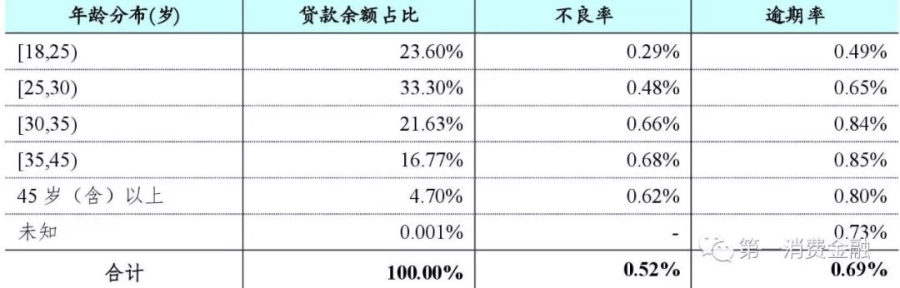

从借款人年龄分布来看,截至2017年末,花呗交易分期业务借款人年龄主要集中在35岁以内,贷款余额占比78.52%。从不良率来看,年龄分布在30岁至45岁以内的不良率略高于其他区间。

接下来介绍花呗的另一大类资产花呗账单分期资产。

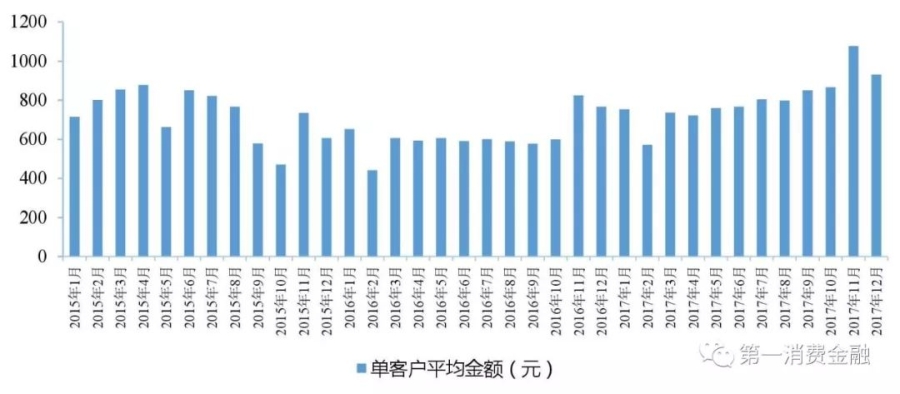

截至2017年末,蚂蚁小贷通过花呗账单分期发放的贷款均额在1500元以内,资产同样小而分散。

在分期期数上,花呗账单业务最长分期期限为12个月,分期期限主要集中在1个月和12个月。

截至2017年末,花呗账单分期业务的贷款期限为1个月和12个月的贷款余额占比82.23%。从不良率分布来看,期次为9个月、12个月的贷款不良率较高,分别为1.45%、2.85%。

从每个借款人贷款余额的区间分布来看,花呗账单分期业务对大部分用户最高借款金额仅3万元。截至2017年末,借款人贷款余额主要分布在0.6万元以内,占比88.14%。

从年龄分布来看,截至2017年末,花呗账单分期业务借款人年龄主要集中在35岁以内,贷款余额占比79.38%。

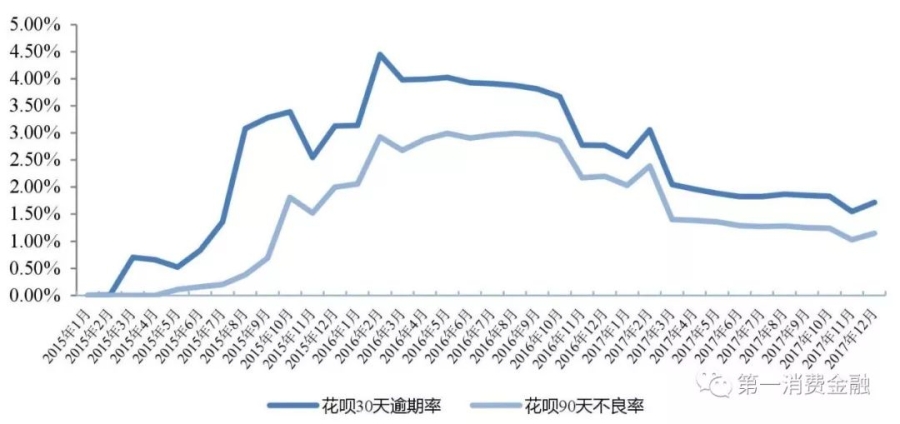

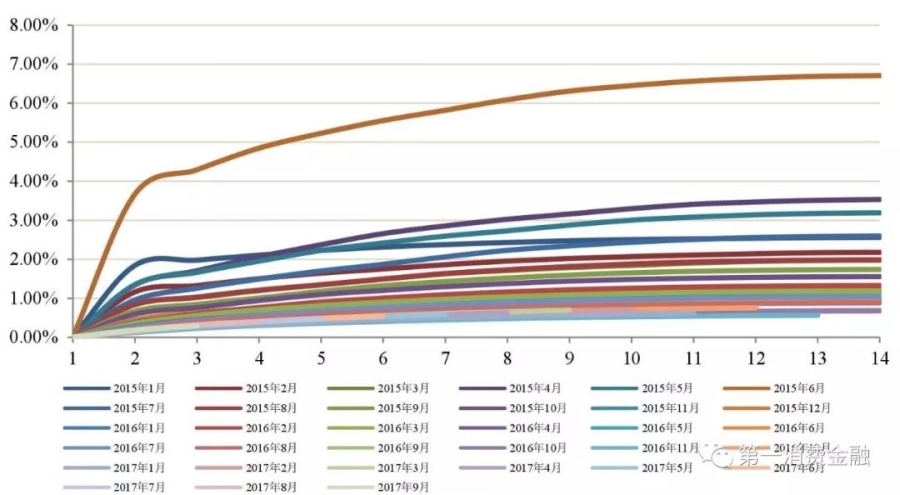

上图是第三方机构根据蚂蚁小贷提供的静态池样本选取的33个表现期数不少于3期的样本来计算的静态池违约率。静态池数据亦表明花呗资产质量确实不良率徘徊在1%左右。

从上述对花呗交易分期资产、花呗账单分期资产的分析可知,花呗的两类资产质量均表现较好。这使得蚂蚁小贷具有强劲的盈利能力。

年营收66亿

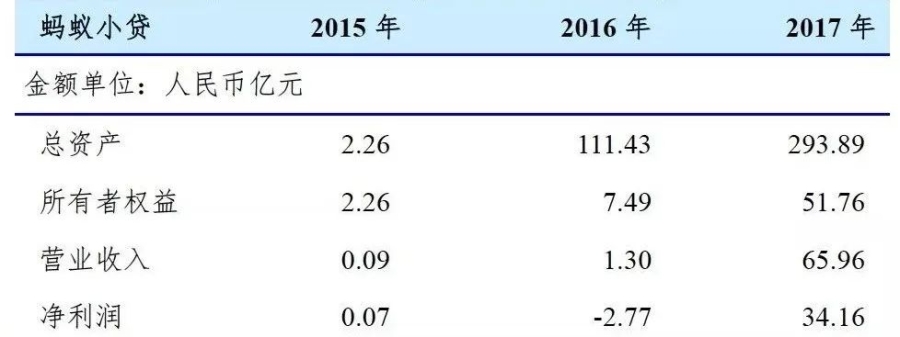

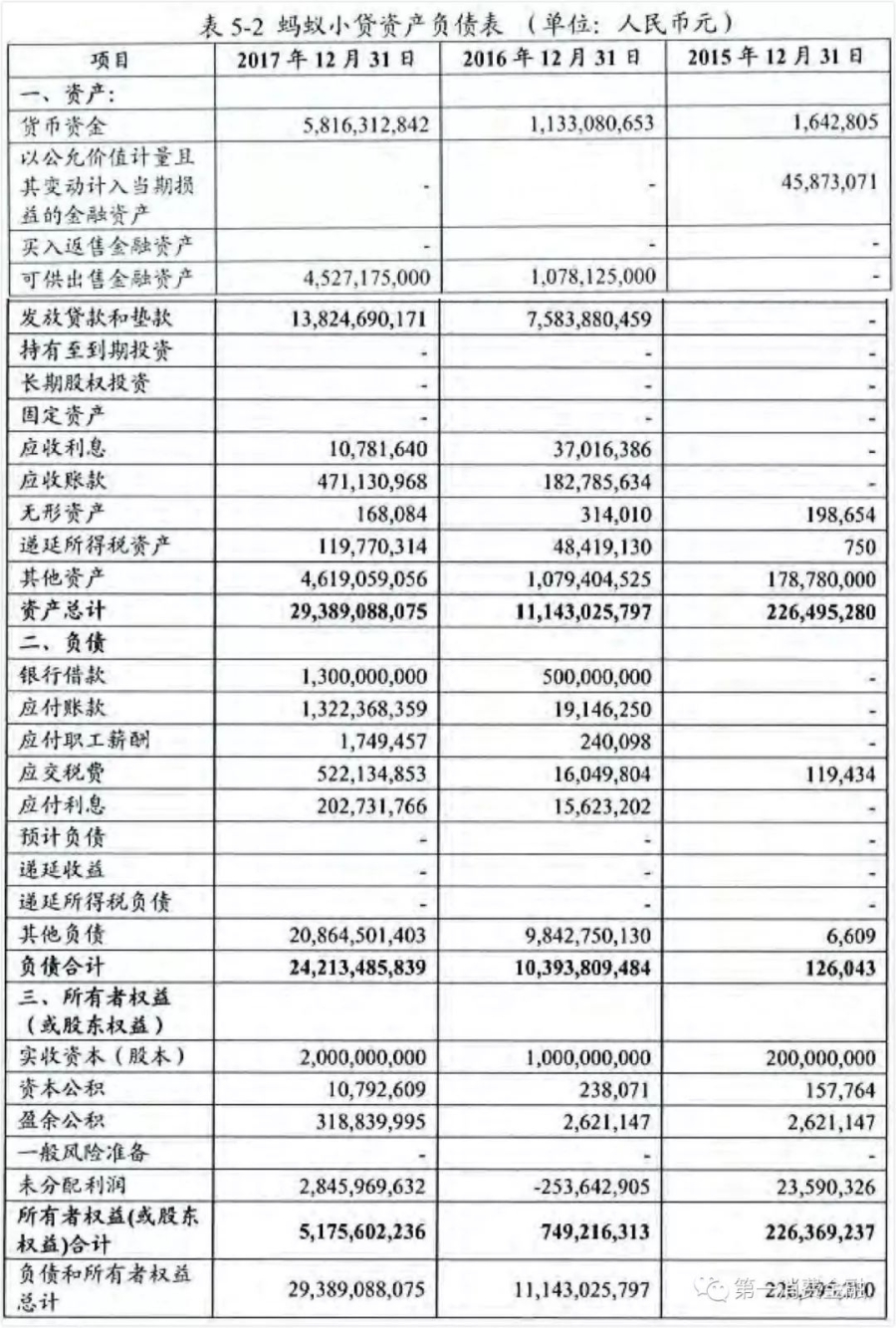

财报数据显示,截至2017年末,蚂蚁小贷资产总额293.89亿元,较之2016年末增长182.46亿元;所有者权益为51.76亿元,较之2016年末增长44.27亿元;资产负债率82.39%,资本充足率有待提高。

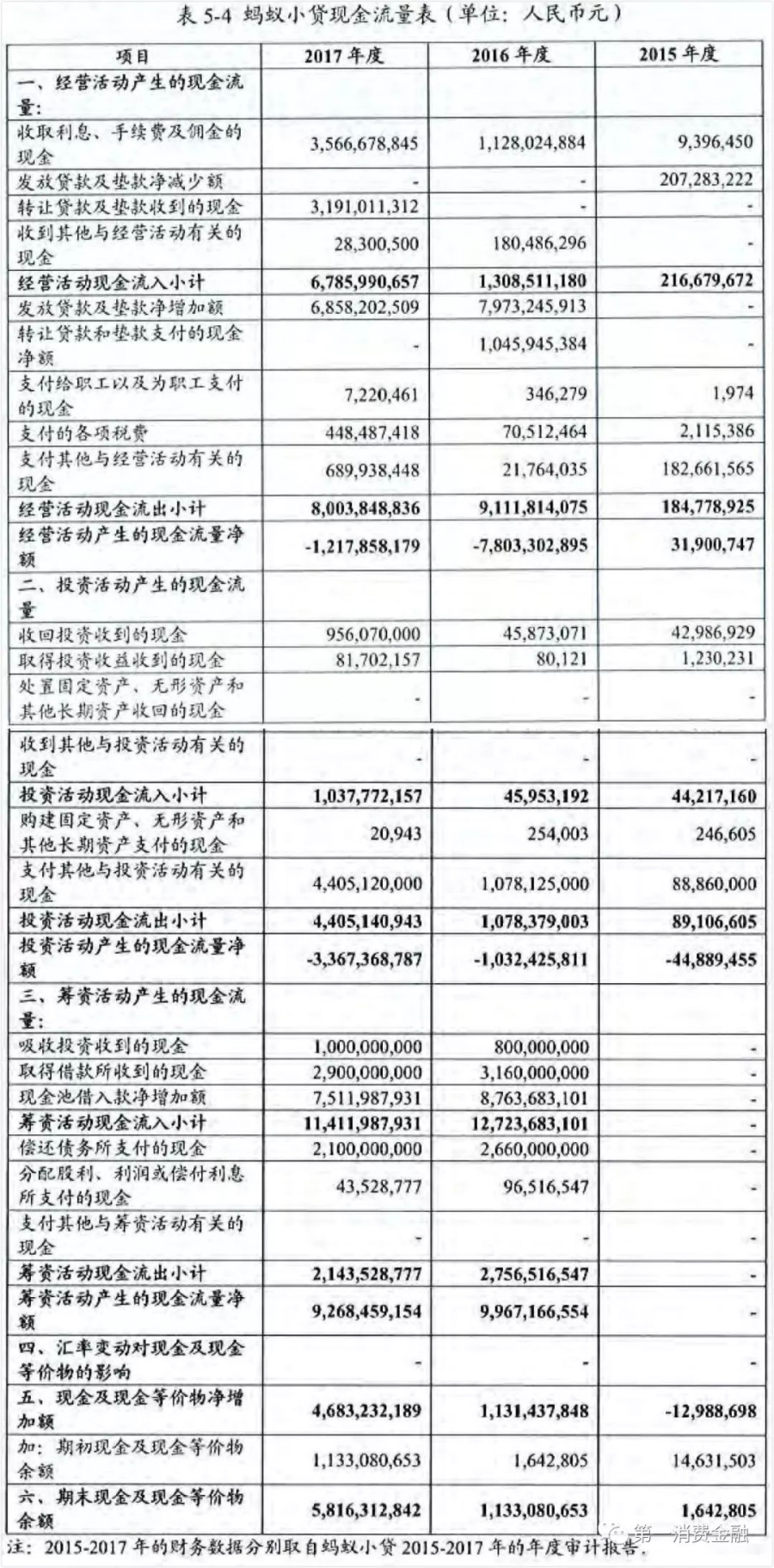

盈利方面,蚂蚁小贷的营收主要来源于手续费及佣金收入和转让信贷资产的投资收益。2014-2017年度,蚂蚁小贷分别实现营收0.32亿元、0.09亿元、1.3亿元和65.96亿元。

从营收构成来看,2014-2015年,蚂蚁小贷的营收主要来源为利息净收入。在2016年2月起,蚂蚁小贷开始与支付宝合作向买家提供交易场景下的消费信贷业务,提供资金渠道并按合同约定费率收取手续费,因此手续费及佣金收入大幅增长。

2015年,蚂蚁小贷未开展业务。2016年及2017年,蚂蚁小贷利息净收入分别为0.51亿元和0.83亿元,手续费净收入分别为11.25亿元和31.93亿元,资产转让净收益为-10.46亿元和31.91亿元。资产转让净收益大幅增加主要是由于在2016年蚂蚁小贷使用现金流折现方式转让了花呗资产,且其中大多是无息单期资产,因此资产转让净收益为负,而2017年随着花呗资产证券化产品将免息期资产的折价率调整至0%上下,免息资产转让产生的亏损大幅减少,生息资产转让的收益得到体现。

据中国资产证券化分析网,蚂蚁小贷作为原始权益人、资产服务机构的ABS总单数117单,累计金额2570.8亿元。蚂蚁小贷通过获取较低成本的资金,以较低的综合费率和便捷的移动支付方式发放给借款人,在社会绩效和业务绩效两方面实现了双赢,算得上是真正的普惠信贷。

附属材料:蚂蚁小贷(花呗)财务报表

更多阅读:

独家丨小米小贷2017年营收同比增幅439%贷款余额99亿元不良率1.07%

信用卡市场春天来了!2017年4家信用卡交易额超2万亿,建行、浦发、招行和工行信用卡贷款余额超4000亿

大哉助贷:崛起于P2P,壮大靠BATJ,银行的金融科技公司大举进场