逃废债乱象在网贷领域较为严重,监管在加大网贷以及持牌机构坏账核销力度的同时,必将采取更加严厉的措施阻止逃废债。

撰文|木音出品|消费金融频道

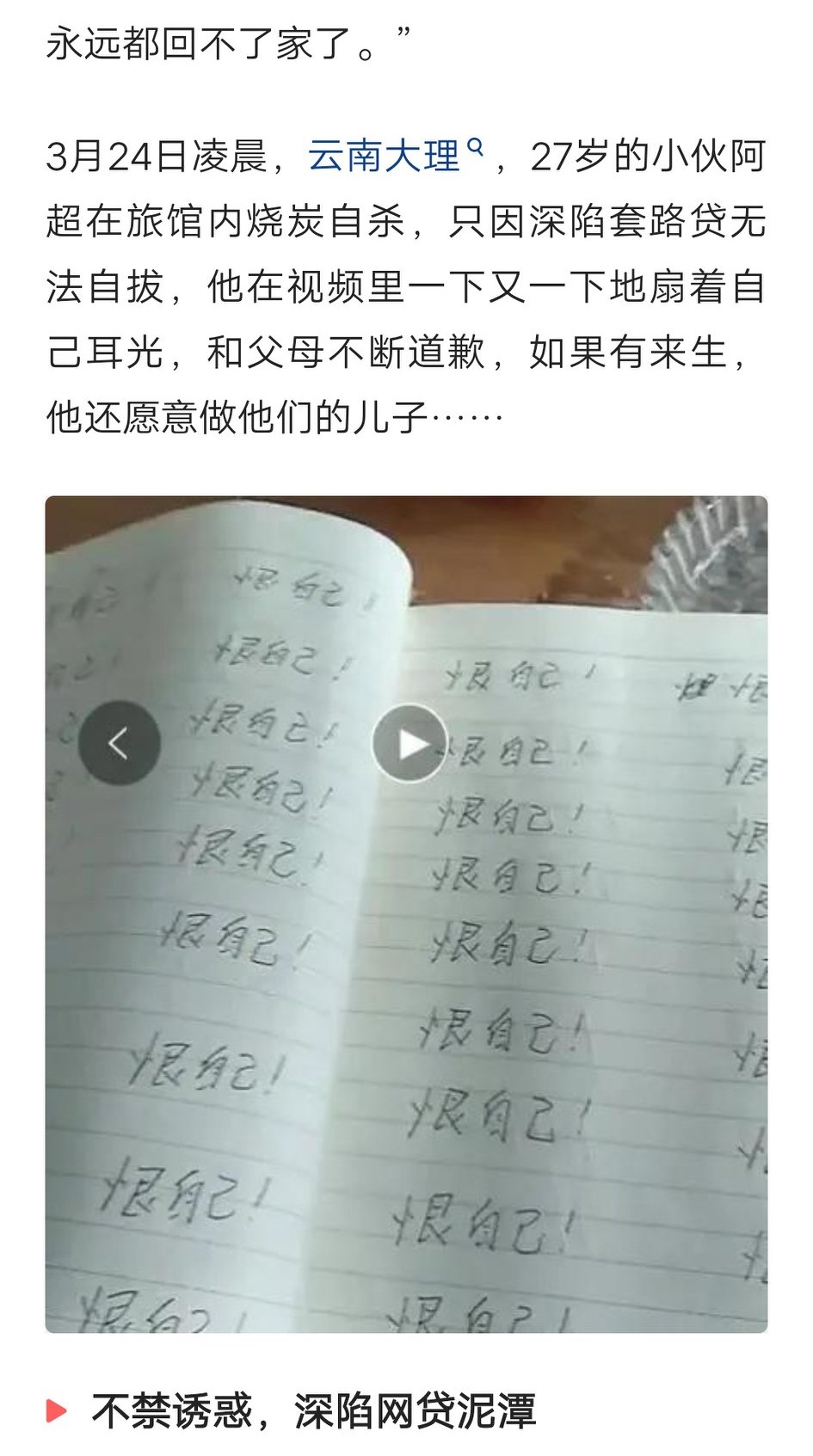

中国借款人群体中,有一批人真把“借钱不用还”当成信条,他们幻想着熬到那些机构全部倒闭后,负债也就随之消失。可是到了2020年,数千家网贷机构倒下,他们却仍被催着还款。

8月20日下午三点,魏某在一间不足五平方的出租屋里守着手机观看最高人民法院发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》直播视频,听闻36%的标准取消,民间借贷利率司法保护上限调整至1年期LPR的四倍,他一边大笑一边忍不住爆粗口。尽管他不懂LPR是什么,但他想象自己的网贷这次是真不用还了。

三年前,37岁的魏某在一个中部地区的县级市过着小康生活,有妻有儿。他喜好赌博,但不至于赔的家破人亡,直到他因欠赌资从多个网贷平台借下数十万贷款,才把自己真正拖下水。妻离子散、变卖房屋,如今他一无所有,每天还被迫接无数个催收电话。

网贷,一个消费金融市场中的变种,既让出借人财富蒸发,又逼得借款人凄凄惨惨。缺乏本息保全的机制,以及面对下沉市场的风控实力,网贷从一出生就带有原罪的基因。如今,监管介入,网贷清退、转型分流,借款者却仍以利息过高为由,选择与网贷机构对抗到底。

他们有的加入到反催收大军,有的仍迷信平台倒逼不用还钱,甚至还有一部分已做好当老赖的准备。逃废债在他们看来,只是在一无所有之上增加的一个称谓,但很多机构不相信这个事实。

因果循环,一众忙于转型互金的网贷机构正陷入遥遥无期的催收噩梦中,网贷借款人也坚持拼完最后一颗子弹。在这场互撕的游戏中,没有谁是胜者,只有一地鸡毛。

为了强化坏账处置力度,尽可能收回贷款,监管、法院、互金机构正联手全力打击恶意逃废债及老赖群体。近期,多家网贷、互金机构除了采取催收、接入央行征信系统及地方互金协会逃废债黑名单等手段,还通过法律途径对逃废债群体发起诉讼,直至将逃废债人员列入失信被执行人名单。

宜信普惠称,严格按照国家各级监管部门的指导和建议,充分运用各种法律途径,打击逃废债,依法维护出借人及平台权益。此外,宜信普惠积极参与采用互联网仲裁模式,加速对逃废债行为的债务追讨。

宜人贷为逃废债行为人制定了三步走计划,形成了完整的打击闭环,第一步:前期合规催收;第二步:引导用户诚信意识;第三步:向用户介绍具体失信惩戒措施。声誉一片狼藉的达飞云贷目前主要的精力集中于全国范围的法诉回款。达飞表示,对于执迷不悟的逾期借款人,达飞采取仲裁和法诉等途径将恶意逃废债的借款用户纳入信用黑名单,并且持续追缴欠款。

数据显示,目前达飞已在全国开通200多个诉讼渠道,在河北、黑龙江、云南、四川、山东、江西、内蒙古等30多个地区已经发起大量诉讼工作并进入立案或执行阶段。

为了逃债,达飞还别出心裁地推出债权认领活动,债权认领金额超过18亿,认领人数近万人。出借人认领债权后,联系匹配好的借款人协商还款。

恒昌则是整合了当前网络上公布的包括北京互金协会等13个平台的逃废债名单,通过大数据手段创建了逃废债黑名单库,加入到风控流程中,阻断逃废债客户。

八月份,北京市互联网金融行业协会就如何解决网贷平台借款主体逃废债问题,有效保护出借人权益召开研讨会,建议效仿银行业严厉打击老赖。

北京互金协会联合多家互联网金融平台陆续公示网贷机构借款主体逃废债名单,涉及12万名以上“恶意逃废债”行为人。北京互金协会称,将继续完善逃废债数据库,落实名单将纳入协会脱敏数据库,并对拒不还款的失信人发起公益诉讼,并进行联合惩戒。

相比传统的电催、上门催收等催收方式,互金机构直接采取法律诉讼途径打击逃废债会更加有效,只不过周期和成本相较更高。如果债务人未能按时清偿,则互金、网贷机构能申请法院强制执行。

强制执行立案后,法院会向被执行人发出执行通知书、报告财产令和风险提示,要求被执行人履行还款义务并报告财产情况。如果被执行人未履行,法院将通过网络执行查控系统查询被执行人的存款、不动产、工商登记、车辆、有价证券等,采取查封、扣押、冻结强制措施。一旦恶意逃废债者被列为失信被执行人,生活、工作就会处处受限,其家人的利益也会被牵连。

不过,部分网贷借款人在被上征信、仲裁之后,继续采取拒绝还款的策略。他们一方面认为平台停止运营,就无需还款;另一方面借助信贷利率下行趋势,联合反催收抵抗。

国家互联网金融风险专项整治明确要求,无论网贷平台是否正常运营,借款人与出借人合法的债权债务关系均受到法律保护,不会因网贷平台是否倒闭而消失。

知情人士透露,在网贷行业,民间借贷保护利率的司法解释影响巨大,一些借款人一哄而上,通过举报、造谣等方式要求平台降低存量贷款的利率。网贷产品的利率一般都会比LPR的4倍要高,多接近36%。

中国人民银行党委书记、银保监会主席郭树清近期接受采访时称,过去一度网贷平台最高的时候五六千家,到6月底只有29家在运营,可能到今年年底,专项整治工作就会基本结束,转入常规的监管。这也意味着网贷将彻底凉凉,但借款人欠的钱还是要还。

至于民间借贷利率是否适用网贷存量资产,网贷究竟有多少坏账未还,恐怕谁也难都说不清楚。

↓往期回顾↓

有偿投稿/爆料: