点击上方蓝字关注小马说支付事儿

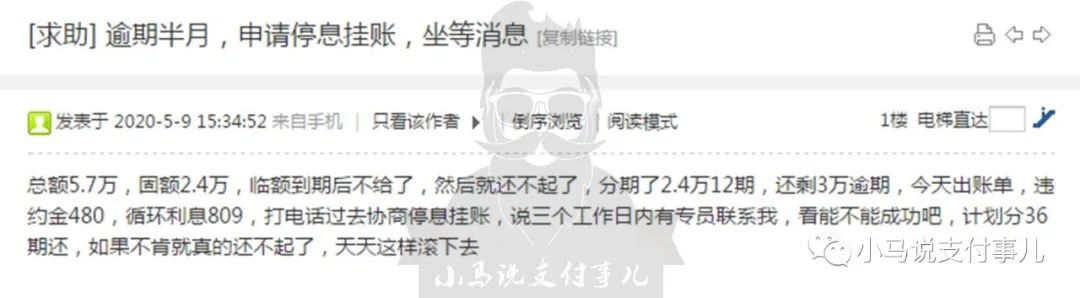

从2020年2月开始至今,多家银行的逾期坏账率迅速提高,为了严控风险,多家银行陆续采取警告、限制、降额封卡等严厉措施,甚至可以申请停息挂账。如果停息挂账也无法协商,又应该怎么处理?

受疫情影响,多数用户存在逾期的现象,各种暴力违规催收现象屡见不鲜。此时很多用户与银行协商沟通,主动表示还款意愿,或许银行可以停止催收,甚至停收高额的利滚利。

根据《商业银行监督管理办法》有关规定,信用卡逾期三个月可向银行申请停息挂账、平等协商,减免逾期产生费用,个性化分期可达5年60期。

如果无法沟通协商,意味着停息挂账也不可能实现,此刻应该怎么处理才好呢?

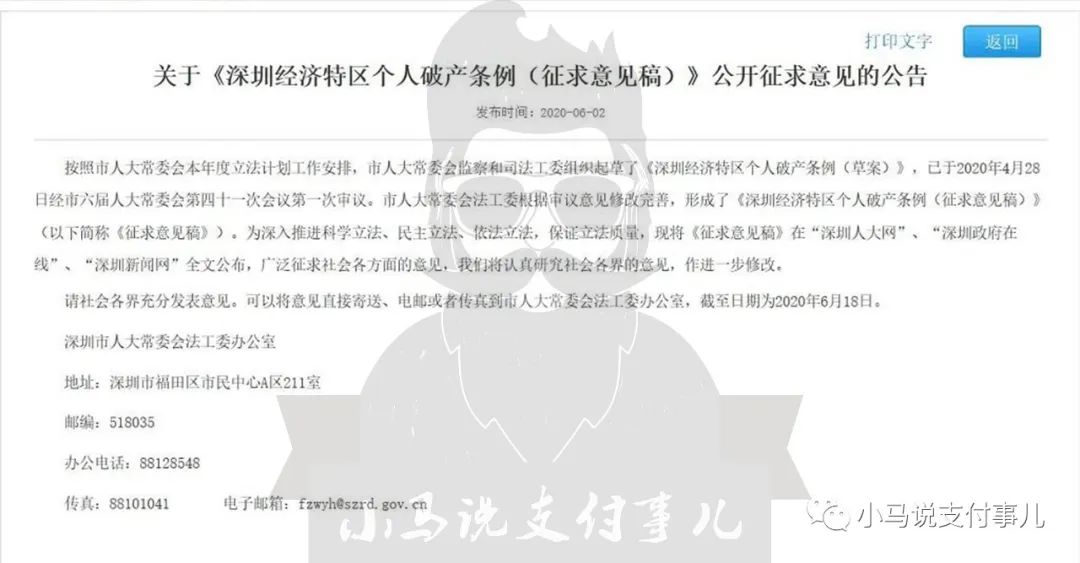

根据《征求意见稿》相关条文,清楚规定50万是申请破产清算的门槛(单独或者共同对债务人持有50万以上的到期债权的债权人),并且有限制高消费、从业禁止等规定。

其中免责3年考察期,确定追溯制度,即债权人或者其他利害关系人发现破产人通过欺诈手段获得免除剩余债务的,可申请人民法院撤销免责规定。免责考察期结束也意味着破产人的剩余债务也免除。

当然此条例也有适用范围,某些地域限制、夫妻双方共同破产等相关规定。

不过这个人破产条例并没有适用全国,意味着个人破产在全国不能一蹴而就,而是逐步渐进。与此同时,各种逾期也适用此破产条例,只不过是时间上的问题罢了,不过这里面还是有金额(50万及以上)、地域等等诸多问题。

面对负债,债权人还是要及早做好规划,尽早上岸吧!