本文共3066字,阅读大概需要8分钟

2019年12月13日这个日期,是我从业债务开始的时间,之所以进入这个领域,也是机缘巧合,也是迫不得已,今天阿杜就以随笔的方式给大家揭秘这个行业!

没有负债的粉丝,可以直接忽略本文,当然你也可以当阅读故事一样的心态翻翻!

在文章开始叙述前,我铺垫一下前因后果哈....

时间比较长的粉丝,都知道我之前主业一直从事支付行业,平时以自媒体爱好者的人设编写文章跟粉丝们唠唠嗑,因此也不会定时更新,就像我签名那句话:我就是想说就说,你可以爱听不听!

可能是因为阿杜我这个人比较随性,也因此深得大家欢喜,广结善缘,其中就有很多律师朋友与金融服务从业的朋友,也因此就深度研究债务规划这个领域,因为这个领域既和法律相关也属于金融业务,跟我所从事的行业有深度相关的密切联系,2020新年到来之前,疫情悄露,随着新年钟声敲响,全国进入了封城状态,各个行业各个领域均受到了影响,回忆起来相信大家跟我一样,感触颇深吧。

期间就有因疫情受到影响的卡友,陆陆续续出现大面积逾期,记得当时银行也出过政策,部分特殊工种的人群可享有延期还款特权,但大部分卡友是没人享受这个特权的,随着疫情的爆发,卡友们收入受到影响,未能如期还清账单,逾期后几乎所有人都面临WD平台和YH“友好的还款提醒”,慢慢卡友也开始变得焦虑不安,每天除了烦人催收的问候和各种变着花样的向你施压外,还有随时都会面临的起诉风险,“债务”就像我们最后一块遮羞布,由于面子、人情、传统观念等等因素,所有人都羞于启齿,不敢将个人债务情况告知家人或朋友,只有深受债务困扰的“债友”才能明白这其中痛楚!

书上说:有需求的地方就有市场!

不得不承认,有需求的地方就有市场,这句话说得太对了,只要能为他人解决痛点,并且该需求的范围足够大,你的口袋就会被塞得鼓鼓的!

我个人几乎每天被动接到至少10个需要处理债务客户的定金,当中有的是因为卡片逾期了无法一次性结清,有的因为借了高额利息的WD,不想多花冤枉钱还款,总之都是因为个人资金上遇到了难题,

我的第⊥1110⊥位客户,印象比较深,她是我老婆同学,远嫁山西,朋友们都认为她过得挺好,有一天她连续给我朋友圈点赞,而这条朋友圈内容就是关于负债处理的广告,她在评论区说到:可不可以帮我处理一下?一开始我以为她跟我开玩笑,我回复到:可以的呀。

没想到她马上私聊我,给我说了她的情况,我也很诧异,90后,才结婚不久,夫妻两人负债总共38万,沟通后,她第2个星期就飞回来找我了,

(印象特别深)那天我约了她坐在咖啡厅,她的手机屏幕朝下放在桌子上,在我跟她交流的期间,每隔10分钟左右,她电话就会响,看得出她每次电话一响,神情都很紧张,不敢接也不敢挂掉,就开启静音了!

从接了她单子以后,我对债务处理有了更高层次的认知!

债务爆发,就像得了绝症的病人,得知有医生可以治疗好自己的病,他会不顾一切代价!

懂得都懂,这点不用过多说了

非要说明白,就是一句话:客户都是求着把钱交给你,只要能给他解决当下的痛苦,让他们看到希望!

中国有多少人负债?又有多少人已经逾期爆发了?你打开度娘搜索一下"信用卡逾期",看看提问的人有多少?

之前阿杜写过一篇《社会常见话题负债》文章,感兴趣的可以去看看,文中有关详细数据和我个人对于负债产生原因的一些观点

2022年了,我发现这个行业也开始内卷了,开始有债友被人收割,本来就处于生活窘迫,入不敷出的债友被人抓住急切上岸和一夜暴富的心理,向所谓的大机构大公司缴纳大几万的加盟费,还傻兮兮的认为自己捡到宝了。

殊不知,你既成为了别人免费业务员,还成为别人的免费宣传大使,居然还要交那么多钱给人家,天天朋友圈广告找客户,你有真的认真思考过吗?

今天我就要揭秘一下这个行业,

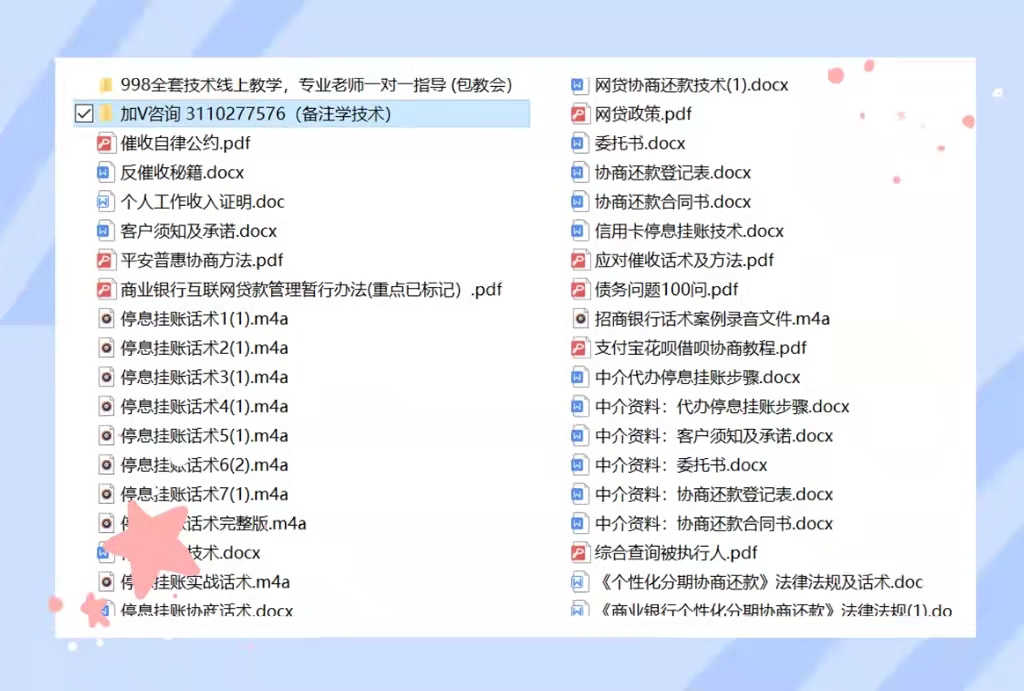

阿杜我从业两年多了,总结了很多关于个人如何处理债务逾期,如何规划逾期前的方法,以及各大YH信用卡协商还款的实操流程,包括支付宝借呗花呗,网商贷,微粒贷,美团,京东……只要市面上那些大公司大平台能处理的,我们都能教你搞定,学会了不但能处理自己的债务逾期,还能成为这个行业的源头,说白了,任何行业都有信息差,就一层窗户纸的厚度,捅破了,你也就觉得没啥了不起的,就像魔术师一样,在揭秘之前,多神奇?

揭秘六个

第一:资质问题

从事这个行业,都必须是律师?

扯了吧,别听人家瞎吹,几乎所有的从事该行业的都是普通人,要知道律师是受司法部门监管,不是啥单子都能接的,况且也瞧不起这些小单!

虽然不是律师,但还是得懂一些相关法律法规,不然显得不专业,大部分从业人员充其量就注册了一个法律咨询公司而已!当然了,公司最好要有正规资质!

第二:操作很复杂吗?

卡片协商的操作,分为2种方式,

无非就是你不知道渠道而已,协商要么是邮寄信件,要么是电话投诉,但是切记不能伪造任何东西,一切要实事求是,不然就是知法犯法!不能扰乱正常金融秩序,这是最重要的一点,有的教人恶意逃废债的,纯属法盲!决不能做法盲哈,各位!

第三:博人眼球,免费教学?

所有自媒体平台免费教你协商的,你认为是好心吗?醒醒吧,都是成年人,你还相信天上会掉馅饼吗?天下熙熙,皆为利来,天下攘攘,皆为利往,天天直播间逼逼叨逼逼叨的主播,所谓的免费教学,核心点(这层窗户纸)都不会教给你的,人家只是通过直播方式,让你觉得他更专业罢了,让你更放心把单子交给他处理,无非还是想赚你的钱(这个并不可耻),只是营销方式不同而已,所以别再傻傻的蹲守别人免费的直播间,听所谓的课程!

第四:成本问题

可以说做这个行业没有任何成本,连电话费都是客户给你交了,非得说个成本的话,那就是时间了,打个电话写个文件,总得要些时间吧,有的从业人员甚至连办公场地都不需要,在自己家里也可以接单为客户出谋划策,就开始赚钱了!

第五:从业人员

这个行业人员素质参差不齐,大部分都是相关行业转过来的兼职附带(比如:做支付的,贷款中介,催收人员,保险人员,做过销售的人员等等),也有少部分的是小律所里业绩不好的律师会掺和着接单,可以说是人人都可以从事,

不得不说,这个业务确实是挺能赚钱的,不信呀?你看你自己的朋友圈最近是不是有很多相关的内容在发广告,因为实在是太多人需要处理债务逾期了!

第六:收费标准

疫情刚开始时,基本上是按照所欠债务10%,外加500元资料费,比如说,客户需要处理10万逾期债务,就得付元+500元资料费,共计元,随着该行业内卷,市场收费也在变化,各显神通,但目前大部分主流收费标准都是收取5%的费用,虽然说降低了收费标准,但是客户群体却变得更多了!

要知道一个人至少有3-10张卡片?除了卡片,还有各种各样的WD,基本一个月最低收3-5个客户,是没有任何问题的,所以说大部分从业人员也赚得荷包鼓鼓了(我身边做单的人每月收入至少上万)

阿杜有话对你说

还清债务唯一的秘诀:

只有提高自己赚钱的能力或者增加自己赚钱的渠道,这点道理我相信各位都是有共同认知的!

任何生意的本质其实就是流量,不管任何生意,只要有客户,有足够多的客户,你就能赚到钱,赚到更多的钱!

如果你想从事这个行业,就要学会停息挂账这个操作方法,不要做既要自己交钱又学不到技术的韭菜了,不但帮别人免费宣传,自己还赚的少,除非你傻 ,

,

不过,当你进入了这个行业,你会发现一开始不缺客户,但是却不懂怎么成交,客户不信任你,你也没有成交工具去解决信任问题,也没有团队帮忙,靠一个人压根不能做到批量服务,因为客户分为男女,必须要男女区分,才能囊括所有债务群体,所以除了自己会操作,你还必须要有团队!

为你提供专业的法务团队+2年从业实操教学经验+官方智能收单APP授权使用

如果你有债务,马上扫码咨询备注“处理”,

如果你想处理好自己债务的同时,

又增加赚钱的渠道,马上扫码咨询备注“学员‘’烦请各位粉丝一定要备注“学员”,